En cualquier emprendimiento comercial, el financiamiento puede jugar un papel clave en la capacidad de crecer. Los préstamos de financiamiento para comerciantes, también conocidos como adelantos de efectivo para comerciantes (merchant cash advances), es una de las maneras en que nuestra compañía, ECS, ayuda a los dueños de pequeños negocios a obtener el capital que necesitan para tener éxito.

Si eres un comerciante en los Estados Unidos o Puerto Rico y necesitas dinero rápido, procesamiento de pagos u oportunidades de financiamiento para expansiones, inversiones e incluso capital inicial, este artículo es para ti. Analizaremos a fondo tus opciones de financiamiento para comerciantes y compartiremos consejos para ayudarte a entender mejor esta alternativa.

¿Qué es el financiamiento para comerciantes?

Muchos pensarían que obtener préstamos solo se puede hacer a través de un banco o prestamistas específicos. Sin embargo, los préstamos comerciales a través de compañías de procesamiento de tarjetas de crédito son bastante comunes. Un adelanto de efectivo para comerciantes es una opción de financiamiento que un negocio puede utilizar para obtener capital de trabajo rápidamente.

Los negocios pequeños y medianos pueden beneficiarse del financiamiento para comerciantes, ya sea mediante financiamiento comercial o adelantos de efectivo, como una alternativa a los préstamos bancarios tradicionales. Las compañías que ofrecen adelantos de efectivo para comerciantes proporcionan una suma global por adelantado a los dueños de negocios. A cambio, las ventas diarias o semanales con tarjeta de crédito del negocio se utilizan para pagar el adelanto mediante un porcentaje fijo.

Adelanto de efectivo para comerciantes vs. Préstamo para pequeños negocios

Entonces, ¿cuál es la diferencia entre los servicios de financiamiento para comerciantes? Con cualquier préstamo comercial, los prestamistas evalúan el puntaje de crédito, el historial crediticio y muchos otros factores para aprobar el financiamiento. Los adelantos para comerciantes son rápidos, sin garantía y sin importar el puntaje de crédito.

El financiamiento para comerciantes tiene requisitos menos estrictos, evitando la burocracia de préstamos tradicionales. Si un solicitante tiene mal crédito personal y poco o ningún historial crediticio en su negocio, unas buenas cifras de ventas pueden ayudar a los proveedores de adelantos de efectivo (MCA) a determinar la capacidad del comerciante para pagar los fondos adelantados.

Los términos del adelanto varían según el comerciante. Dependen de sus transacciones diarias.

Debido a esto, los comerciantes pueden recibir financiamiento casi inmediato, sin que el historial crediticio sea un factor determinante. Como un adelanto de efectivo para comerciantes no es un préstamo, las agencias de crédito no reciben reportes de los proveedores de MCA. Por lo tanto, pagar a tiempo este tipo de adelantos no ayuda a construir crédito.

Sin embargo, debido a que los adelantos de efectivo para comerciantes tienen requisitos de aprobación más flexibles, también suelen tener un costo más alto. El comerciante debe evaluar si el dinero rápido vale la pena. Puede implicar un costo mayor que un préstamo tradicional.

Financiamiento para comerciantes basado en tarjetas de crédito

Una vez determines la cantidad de financiamiento que necesitas, puedes solicitar financiamiento a través de servicios para comerciantes. Las compañías de servicios para comerciantes ofrecen herramientas para procesar pagos con tarjeta.

El financiamiento para comerciantes es ideal si necesitas procesamiento de pagos y dinero rápido. Es posible que ya cuentes con un proveedor de servicios para comerciantes que ofrezca adelantos de efectivo. Si necesitas financiamiento inmediato, comunícate con tu proveedor actual.

En esencia, los servicios de procesamiento de tarjetas y los acuerdos de adelantos de efectivo están vinculados. Los adelantos con tarjetas de crédito hacen el pago fácil y automático.

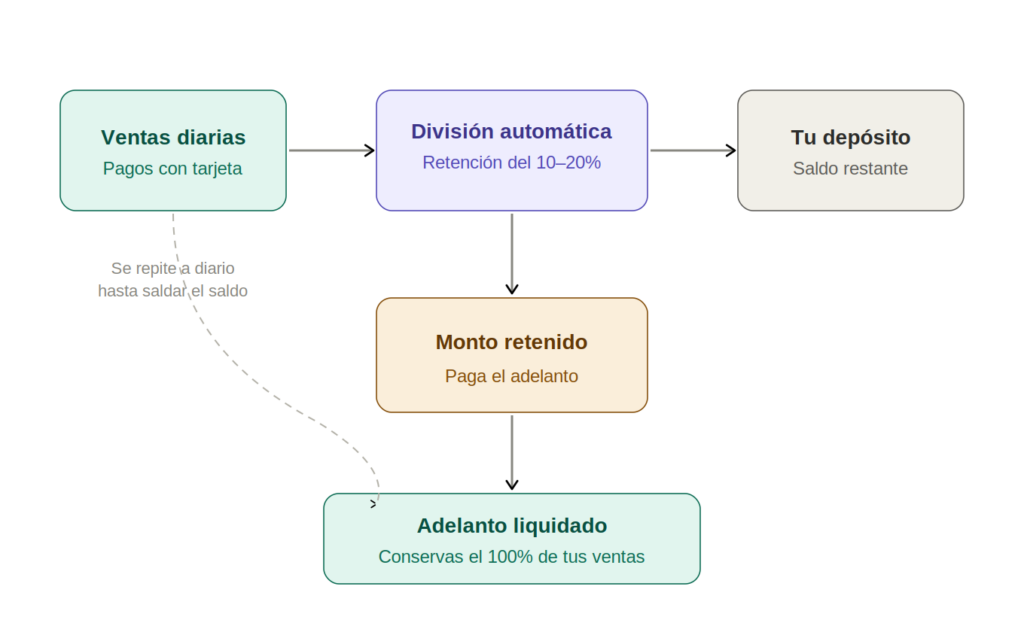

Para pagar un adelanto de efectivo, se aplica una retención (holdback) a una tasa fija sobre los depósitos diarios o semanales. Esto significa que un porcentaje establecido de las ventas del comerciante se retiene de su cuenta bancaria.

El porcentaje fijo generalmente oscila entre un 10% y un 20%. Cuanto mayores sean las transacciones con tarjeta de crédito en un día, mayor será la cantidad retenida y más rápido se pagará el adelanto.

Por el contrario, se retiene menos dinero si el comerciante realiza menos ventas en un día determinado. Por ejemplo, no se deducen cargos si el negocio está cerrado durante fines de semana o días feriados. Durante estos períodos, el adelanto tardará más en pagarse.

Financiamiento para comerciantes basado en ACH

Si necesitas efectivo rápido y no aceptas tarjetas, aún tienes opciones. Puedes usar financiamiento basado en ACH.

Con el financiamiento basado en ACH, el pago no depende de tus ventas diarias. En su lugar, los pagos se debitan automáticamente de tu cuenta bancaria comercial mediante ACH. Esta opción puede ser preferible, ya que no necesitas aceptar tarjetas de crédito ni cambiar de proveedor de procesamiento de pagos.

Con este tipo de plan de pago, el comerciante sabe exactamente cuánto dinero se debitará en cada momento. Esto facilita saber cuándo se completará el saldo pendiente.

Cómo calificar para un adelanto de efectivo para comerciantes

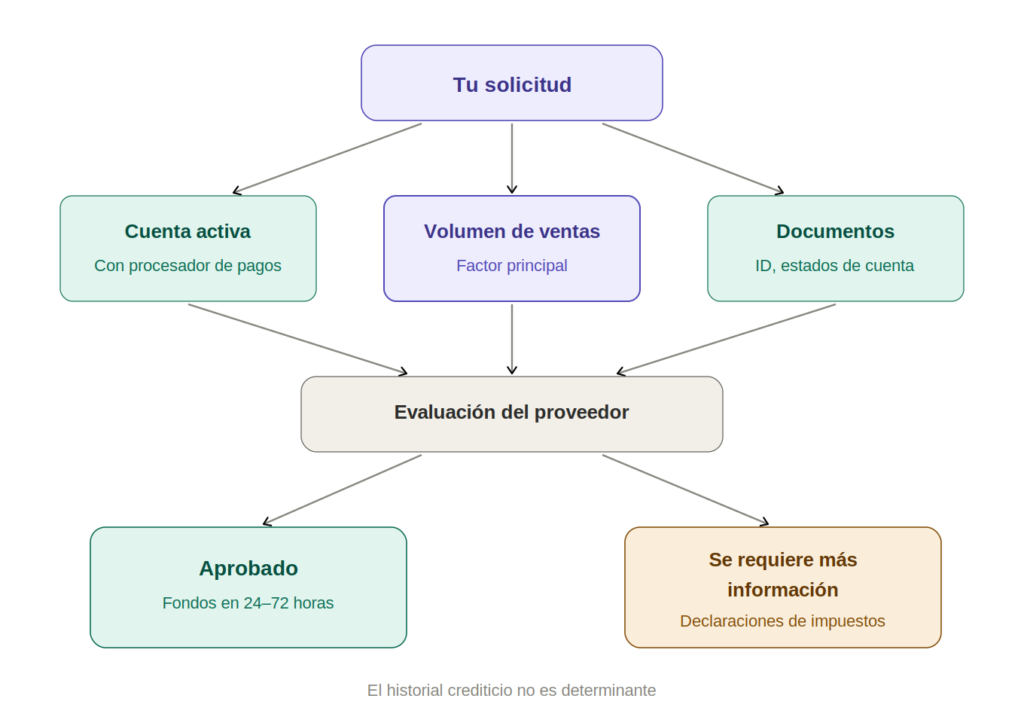

Solicitar un adelanto de efectivo para comerciantes es un proceso sencillo. Lo primero que se debe establecer es una relación con una compañía de procesamiento de pagos. Una vez tengas una cuenta comercial activa con tu proveedor, puedes comunicarte con su servicio al cliente o con tu representante de ventas para preguntar sobre un adelanto de efectivo para comerciantes. Ten en cuenta que no todos los proveedores lo ofrecen; de hecho, muchos no lo hacen. Sin embargo, compañías como ECS se complacen en ofrecer adelantos de efectivo con aprobación sencilla a sus comerciantes.

Tu proveedor puede requerir que presentes evidencia como tu licencia de conducir, estados de cuenta de tarjetas de crédito, estados bancarios, posiblemente declaraciones de impuestos y prueba de los ingresos de tu negocio mediante recibos diarios de tarjetas de crédito. Por lo general, no necesitas años de operación ni excelente crédito.

La mayoría de los proveedores de MCA tienen una alta tasa de aprobación para adelantos de efectivo. El factor principal para calificar suele ser el volumen de ventas con tarjeta de crédito.

Esto no significa necesariamente que, si eres un negocio nuevo sin ventas constantes, no puedas calificar para un adelanto. Lo más recomendable es comunicarte con tu proveedor de procesamiento de pagos y preguntar cuál es la mejor manera de avanzar con el financiamiento para tu negocio.

¿Puedo calificar para un adelanto de efectivo para comerciantes con mal crédito?

La ventaja de un adelanto de efectivo para comerciantes es que, incluso con mal crédito, poco crédito o sin historial crediticio, un comerciante aún puede obtener los fondos que necesita para su negocio. Los MCA no son préstamos comerciales tradicionales de bancos. Los financiadores se enfocan más en las ventas con tarjeta de crédito como evidencia para aprobar, en lugar del historial crediticio personal o del negocio.

Si no tienes opciones, un préstamo personal puede ayudar, especialmente si tu negocio es nuevo y sin historial. Esto se debe a que los procesadores de pago sí evalúan el puntaje de crédito como parte de su proceso de aprobación. Si tu historial crediticio es bajo, es posible que solo te aprueben para una cuenta de comerciante de alto riesgo.Ten en cuenta que siempre hay formas de mejorar tu crédito para poder calificar a una cuenta de comerciante de bajo riesgo. ¿El beneficio? Tarifas de procesamiento más bajas y contratos y condiciones más flexibles.

Ventajas de los adelantos de efectivo para comerciantes

Los adelantos de efectivo para comerciantes tienen varias ventajas, incluyendo hacer el dinero accesible para dueños de negocios que de otra manera no podrían avanzar en sus proyectos. Esto puede deberse a factores como el tiempo, el historial crediticio y los requisitos estrictos de aprobación. El valor que ofrecen los adelantos de efectivo para comerciantes puede superar al de los préstamos comerciales tradicionales.

Además, los adelantos de efectivo para comerciantes son extremadamente flexibles. Pueden utilizarse de diversas maneras para apoyar a los dueños de negocios, no solo para crecer, sino también para ayudar a comerciantes que enfrentan dificultades financieras.

Si ocurre una disminución inesperada en el flujo de efectivo, los fondos adelantados pueden utilizarse para cubrir gastos, pagos pendientes, aumento en costos operativos, nómina, compra de equipos y suministros, y cualquier otra necesidad. Debido a que los MCA se pueden obtener rápidamente, pueden ser una buena opción como capital de trabajo temporal.

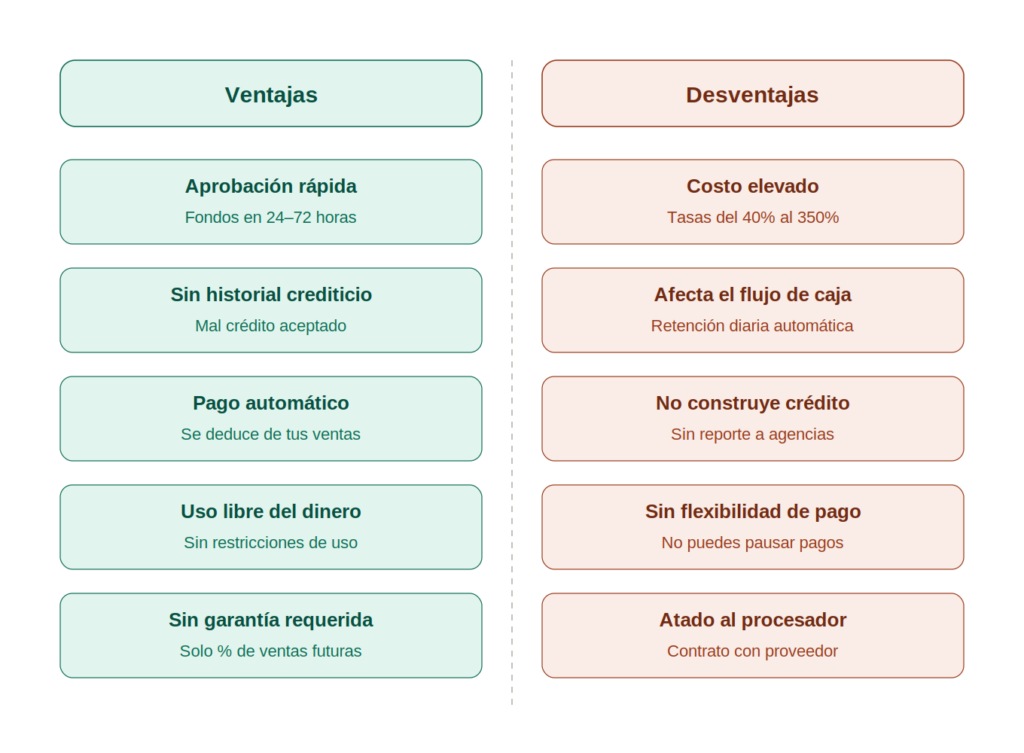

Los adelantos de efectivo para comerciantes ofrecen acceso rápido al dinero. Además, cuentan con sistemas de pago automáticos, fácil calificación sin importar el historial crediticio, libertad en el uso del dinero y más. A continuación, veamos con más detalle todos los beneficios que ofrecen.

Acceso rápido al efectivo

Los adelantos de efectivo para comerciantes son una de las formas más rápidas para que los negocios accedan al dinero que necesitan. Las aprobaciones el mismo día son comunes y el financiamiento generalmente se otorga en tan solo 24 a 72 horas.

Sistema de pago automático

En los préstamos comerciales tradicionales o líneas de crédito, los términos de pago pueden volverse complicados fácilmente. Los prestatarios deben recordar realizar sus pagos mínimos, lo cual a veces puede ser tedioso, olvidarse o simplemente no contar con el dinero suficiente para cubrir el pago. Al final, los cargos por pagos tardíos y el incumplimiento pueden generar gastos adicionales y riesgos para el prestatario.

Con los adelantos de efectivo para comerciantes, el pago se deduce automáticamente de las ventas diarias que de otro modo se depositarían en la cuenta bancaria del negocio. Con este sistema, el comerciante ni siquiera ve esos fondos reflejados en su cuenta.

Esta conveniencia reduce la responsabilidad del comerciante de tener que recordar realizar sus pagos.

Fácil aprobación sin importar el historial crediticio

El crédito no es un factor determinante en la aprobación de un adelanto para comerciantes. Esto es una gran ventaja para los negocios que necesitan acceso inmediato a fondos, pero cuentan con un puntaje de crédito bajo que dificultaría su aprobación en préstamos comerciales tradicionales. Además, la calificación no requiere garantía, más allá de un porcentaje de las ventas futuras.

Libertad en el uso del efectivo

Los adelantos de efectivo para comerciantes les brindan a los dueños de negocios la libertad de utilizar los fondos según su criterio. Por lo general, los proveedores de MCA no imponen restricciones sobre cómo se debe usar el dinero.

Desventajas de los adelantos de efectivo para comerciantes

Los adelantos de efectivo para comerciantes tienen sus ventajas, lo que los convierte en una buena opción para algunos. Sin embargo, también presentan ciertas desventajas que pueden hacerte reconsiderar si este tipo de financiamiento es el adecuado para ti. Estas desventajas pueden incluir interrupciones en el flujo de efectivo, no ayudar a construir crédito y la posibilidad de quedar atado a un procesador de tarjetas con el que quizás no estés conforme. Veamos esto más de cerca.

Interrupción del flujo de efectivo

Aunque el financiamiento para comerciantes puede ayudar a hacer crecer tu negocio o al menos mantenerlo a flote, también puede afectar significativamente tus depósitos diarios y tu flujo de efectivo. Los pagos diarios automáticos pueden reducir las ganancias del comerciante.

Muchas veces, cuando se utilizan préstamos comerciales, algunos prestatarios optan por retrasar los pagos para reorganizar su flujo de efectivo. Sin embargo, con el sistema de pago automático de los adelantos de efectivo para comerciantes, los dueños de negocios no tienen esa opción.

Veamos este ejemplo para ponerlo en perspectiva: un procesador de pagos generalmente retiene entre un 10% y un 20% de las ventas diarias de un comerciante con un adelanto de efectivo. Supongamos que tu contrato establece una retención del 15%. Si generas $1,000 en un día, $150 se destinarían automáticamente al pago del adelanto. Esto podría significar que no alcanzas a cubrir el salario completo de un empleado con las ganancias de ese día, lo que puede dificultar ponerte al día con los gastos del negocio.

Altas tasas de costo

Debido a que los adelantos de efectivo para comerciantes no requieren garantía, historial crediticio ni largos tiempos de espera para recibir los fondos, la desventaja son sus altos costos. Las tasas de un adelanto aprobado pueden variar entre un 40% y un 350%.

En comparación, una opción más económica como un préstamo tradicional para pequeños negocios de un banco puede oscilar entre un 3.19% y un 6.78%. Las líneas de crédito comerciales pueden variar entre un 10% y un 99%.

No se construye crédito

Incluso con pagos puntuales, el crédito no se ve afectado. Como los financiadores no utilizan el crédito para aprobar, tampoco reportan el historial de pagos a las agencias de crédito. Si un comerciante busca construir su perfil crediticio, los adelantos de efectivo para comerciantes no ofrecen esa oportunidad.

Plataformas de procesamiento de tarjetas no deseadas

Aceptar el adelanto de efectivo para comerciantes adecuado puede ser complicado. Cuando aceptas un adelanto basado en tarjetas de crédito, debes ser un comerciante que pueda aceptar pagos con tarjeta. Para poder aceptar tarjetas de crédito, también debes firmar un contrato con un proveedor de servicios para comerciantes que actúe como procesador de pagos.

Si el dueño del negocio no revisa cuidadosamente su contrato, puede quedar atado a términos no deseados con un procesador de pagos.

¿Qué pasa con el financiamiento para comerciantes de alto riesgo?

Ya hemos repasado las opciones de financiamiento para comerciantes en negocios tradicionales. Los comerciantes de bajo riesgo con crédito regular, bueno o excelente generalmente no tienen problemas para obtener el financiamiento que necesitan.

Sin embargo, los comerciantes de alto riesgo o dueños de negocios con puntajes de crédito bajos no tienen la misma situación. Existen préstamos disponibles para comerciantes de alto riesgo, pero los prestamistas los clasifican de esa manera debido a criterios menos favorables del cliente. Por eso, estos préstamos suelen venir con ciertas condiciones o consecuencias que el financiamiento tradicional no tiene.

Los prestatarios con menor calificación representan un mayor riesgo para los prestamistas. Como el objetivo principal de un financiador es recuperar su dinero y además generar ganancias a través de intereses, otorgar un préstamo a un dueño de negocio con mal historial crediticio o sin un historial financiero sólido hace que el proceso sea más complicado.

¿Qué utilizan los prestamistas para calificar?

Los prestamistas evalúan crédito, historial del negocio e ingresos. Estos factores determinan si calificas para financiamiento.

En la mayoría de los casos, los financiadores tienen requisitos mínimos establecidos para cada criterio. Si un solicitante cumple apenas con esos requisitos, podría calificar para un préstamo de alto riesgo. Si supera esos criterios, entonces podría calificar para un préstamo de menor riesgo o un préstamo comercial estándar.

Por lo general, un comerciante podría calificar para un préstamo de alto riesgo si cumple con alguno de los siguientes factores:

- Puntaje de crédito personal bajo

- Negocio nuevo con poco o ningún historial de ganancias

- Bajos ingresos anuales y márgenes de ganancia

- Clasificación como industria de alto riesgo

¿Es más caro el financiamiento de alto riesgo?

Si un financiador asume el riesgo, el comerciante enfrentará mayores costos o condiciones más estrictas.

Debido a esto, los préstamos de alto riesgo casi siempre vienen con términos menos favorables y tasas de interés más altas. Si cumples con alguno de los criterios mencionados, como mal crédito personal, un negocio nuevo, bajos ingresos anuales o una combinación de estos, lo más probable es que enfrentes tasas de interés y APR más elevados, montos de préstamo más bajos y plazos de pago más cortos en cualquier préstamo de alto riesgo para el que califiques.

Tipos de préstamos para negocios de alto riesgo

Existen múltiples maneras de obtener financiamiento de un prestamista, y los préstamos disponibles pueden variar según la institución. Sin embargo, hay ciertas opciones de financiamiento para las cuales los negocios de alto riesgo suelen ser aprobados con mayor frecuencia.

Veamos las categorías más comunes de préstamos comerciales que se consideran “de alto riesgo”.

Adelantos de efectivo para comerciantes

Si un comerciante no puede calificar para un préstamo comercial tradicional, es posible que sí sea aprobado para un adelanto de efectivo para comerciantes. Este financiamiento puede estar disponible con menor crédito, ya que se paga directamente de las ventas diarias con tarjeta.

Sin embargo, aunque esta opción esté disponible para comerciantes de alto riesgo, aún existen requisitos mínimos que el negocio debe cumplir (dependiendo del procesador de pagos) para poder ser aprobado.

Préstamos a corto plazo

La siguiente opción de financiamiento para negocios de alto riesgo son los préstamos a corto plazo. Estos préstamos son una alternativa más rápida y con plazos más reducidos que los préstamos tradicionales. Como resultado, suelen tener tasas de interés más altas y requisitos más estrictos.

Préstamos personales

Por último, un dueño de negocio de alto riesgo puede considerar obtener un préstamo personal para su negocio. En la mayoría de los casos, no se recomienda mezclar las finanzas personales con las del negocio, ya que esto puede afectar tus finanzas personales, algo de lo que puede ser difícil recuperarse si el negocio no resulta como se espera.

Si no tienes otras opciones, un préstamo personal puede ser una alternativa, especialmente si tu negocio es nuevo y sin historial de ingresos. Aun así, en muchos casos, necesitarás tener un puntaje de crédito decente para poder calificar.

Cómo elegir el proveedor de financiamiento para comerciantes adecuado

Existen numerosos financiadores de MCA y prestamistas para comerciantes entre los cuales elegir. El financiamiento para comerciantes puede obtenerse como préstamos comerciales a través de bancos o instituciones financieras, o puedes recibir todos los servicios de financiamiento a través de algunos procesadores de pagos.

Puede ser beneficioso considerar un proveedor de servicios para comerciantes que también ofrezca financiamiento. Podrías tener cierta ventaja al combinar los servicios de procesamiento de pagos con tu financiamiento. Para elegir la mejor opción para tu negocio, puedes evaluar tus alternativas según los siguientes criterios:

Monto principal y límites de financiamiento

El primer paso al evaluar opciones de financiamiento para comerciantes es determinar cuánto dinero necesitas. Diferentes proveedores pueden ofrecerte más o menos capital dependiendo de qué tan establecidos estén como financiadores. Estos montos pueden variar desde $2,500 hasta $1 millón. Si el proveedor no puede ofrecerte la cantidad que necesitas, puedes considerar otras opciones.

Período de pago

El período de pago es el tiempo que tienes para devolver el adelanto. Este puede variar entre tres meses y dos años. Cuanto más rápido pagues el adelanto, más pronto podrás generar mayores ganancias para ti.

Períodos de pago más cortos pueden dificultar generar ganancias mientras pagas los fondos recibidos. Es importante evaluar todos los factores antes de decidir qué período de pago puedes asumir.

Porcentaje de retención

El porcentaje de retención es el porcentaje fijo de las ventas diarias o semanales que se deduce automáticamente de los depósitos de tarjetas de crédito. Este porcentaje se mantiene igual hasta que el adelanto se paga por completo.

Estos porcentajes suelen variar entre un 5% y un 20%. Un porcentaje de retención más alto acelera el pago, pero puede reducir tus ganancias diarias.

Tasas Factor

Las tasas factor, también conocidas como tasas de compra, son diferentes del porcentaje de retención. Estas tasas representan los cargos adicionales que se pagan sobre el monto principal prestado. Los proveedores de MCA pueden ofrecer diferentes tasas según cada comerciante. Estas tasas suelen variar entre 1.09 y 1.5.

Si tienes una tasa factor de 1.5, pagarás $1.50 por cada dólar recibido. Por ejemplo, si recibes $1,000, pagarás $500 adicionales, para un total de $1,500.

Estas tasas varían según la información proporcionada en la solicitud. Factores como la antigüedad del negocio y estados financieros ayudan a evaluar tu nivel de riesgo.

Adelanto de efectivo para comerciantes de ECS

En ECS, ofrecemos a nuestros comerciantes y clientes potenciales adelantos de efectivo fáciles para ayudar a que sus negocios sigan creciendo. Nuestro proceso de evaluación y aprobación analiza el riesgo y la capacidad de pago de tu cuenta basándose en tus ingresos proyectados de tarjetas de crédito y en tus recibos diarios, junto con la información proporcionada en la solicitud.

Esto determinará la cantidad de dinero que podemos financiarte y el tiempo que tomará pagar esos fondos. Los adelantos de efectivo de ECS ofrecen los siguientes beneficios para tu negocio:

- Proceso de solicitud rápido y sencillo

- Aprobación el mismo día

- Aprobación automática para renovaciones

- Opciones de financiamiento desde $10,000 hasta $200,000

- Pagos diarios automáticos

- Períodos de pago de 6 a 18 meses

- Sin penalidades por pago anticipado

- Tasas factor entre 1.15 y 1.49

¿Puedo salir de un adelanto de efectivo para comerciantes?

Salir de un adelanto de efectivo para comerciantes no siempre es fácil. La mejor manera de terminar con los pagos es liquidar por completo el monto principal junto con la tasa factor. Sin embargo, esto no siempre es una opción para todos.

Si solicitaste financiamiento con crédito débil y afecta tu flujo de efectivo, podrías buscar alternativas para mejorar tu situación financiera.

Una opción para saldar el adelanto es solicitar otro tipo de financiamiento con una tasa de interés más baja. Muchos comerciantes usan MCA por mal crédito, lo que dificulta calificar para préstamos tradicionales para pequeños negocios. La mayoría de estos préstamos requieren un puntaje de crédito personal de 650 o más.

También puedes considerar un préstamo basado en activos. En este tipo de financiamiento, el comerciante utiliza como garantía su negocio, cuentas por cobrar, bienes raíces o inventario.

Otra opción que podría beneficiarte es explorar subvenciones para comerciantes.

El gobierno federal ofrece miles de subvenciones para pequeños negocios, y es posible que califiques para alguna.

A diferencia de un préstamo, una subvención es dinero que no necesitas devolver. Obtener una subvención puede mejorar significativamente el flujo de efectivo de tu negocio y ayudarte a pagar tu financiamiento para comerciantes.

¿Qué pasa si incumplo un adelanto de efectivo para comerciantes?

Seamos claros: incumplir con cualquier tipo de financiamiento o préstamo nunca es una buena idea. Evita el incumplimiento a toda costa. ¿Por qué? Veámoslo.

Primero, lo más probable es que tengas que firmar una garantía personal al aceptar un adelanto de efectivo para comerciantes. Esto significa que el financiador puede intentar recuperar su dinero utilizando tus bienes personales, incluyendo tu negocio, cuentas bancarias personales y comerciales, tu casa, vehículos e incluso presentar una demanda de cobro.

Además, aunque las agencias de crédito no reciben reportes sobre los pagos de los adelantos, sí pueden recibir información en caso de incumplimiento. Esto puede no afectar directamente tu crédito, pero sí puede dificultar que obtengas financiamiento para comerciantes en el futuro.

No pagar tu financiamiento puede afectar seriamente tu estabilidad financiera y tu situación personal.

Alternativas a los adelantos de efectivo para comerciantes

Si un adelanto de efectivo para comerciantes no se ajusta a tus necesidades, puedes considerar opciones alternativas como un préstamo para pequeños negocios, un préstamo a corto plazo o una línea de crédito. Para estas opciones, necesitarás contar con un buen historial crediticio que demuestre tu confiabilidad y que no representas un alto riesgo para el prestamista. Las agencias de crédito sí reciben reportes de este tipo de financiamiento, por lo que, con pagos puntuales, podrás seguir construyendo tu crédito.

Puedes hablar con un financiador de comerciantes sobre tus opciones. En ECS, podemos ayudarte a determinar cuál es la mejor alternativa según tus necesidades. Uno de nuestros representantes de ventas estará encantado de orientarte para ayudarte a obtener los fondos que tu negocio necesita.

Comunícate con uno de nuestros representantes de cuenta para más información sobre los adelantos de efectivo para comerciantes y para evaluar si son una buena opción para ti. Para contactar al equipo de ventas, haz clic AQUÍ.