El procesamiento de tarjetas de crédito es esencial para cualquier negocio en la era actual de los pagos digitales. A pesar de su importancia, no es raro que algunos comerciantes no entiendan completamente cómo funciona el proceso. Esta falta de conocimiento puede llevar a un flujo de pagos y transacciones poco optimizado. En particular, una área que suele causar confusión es cómo funciona el proceso de autorización de las tarjetas de crédito.

Muchos negocios confunden la autorización de tarjetas de crédito con otros aspectos del procesamiento de pagos. Para ayudarte a entender mejor cómo funciona el procesamiento y la autorización de tarjetas de crédito, vamos a repasar cada paso del proceso. Este conocimiento te ayudará a optimizar tus sistemas y flujo de pagos, reduciendo fricción innecesaria y costos tanto para tu negocio como para tus clientes.

¿Qué es la autorización de tarjeta?

La autorización de tarjeta ocurre cuando el banco emisor del cliente transmite una confirmación de que la tarjeta tiene fondos suficientes o un límite de crédito disponible para cubrir la compra pendiente. El banco emisor es la institución financiera donde el cliente realiza sus transacciones bancarias y que le emite la tarjeta. Los emisores son distintos de las redes de tarjetas como Visa, Mastercard o American Express.

El banco emisor del cliente también puede ser una cooperativa de ahorro y crédito (credit union) o una compañía financiera en línea sin ubicaciones físicas. La autorización es una retención temporal de una cantidad específica dentro de la cuenta del titular de la tarjeta.

La autorización retiene los fondos para que no puedan utilizarse en otros gastos mientras se completa el resto del proceso de pago. Las solicitudes de autorización también se utilizan cuando podría haber un cargo adicional a la cuenta del titular, como sucede con el servicio a la habitación o los gastos de hotel.

Es importante destacar que la autorización es solo el primer paso en el proceso de pago. Se requieren varios pasos adicionales para completar el pago, los cuales detallaremos en las siguientes secciones.

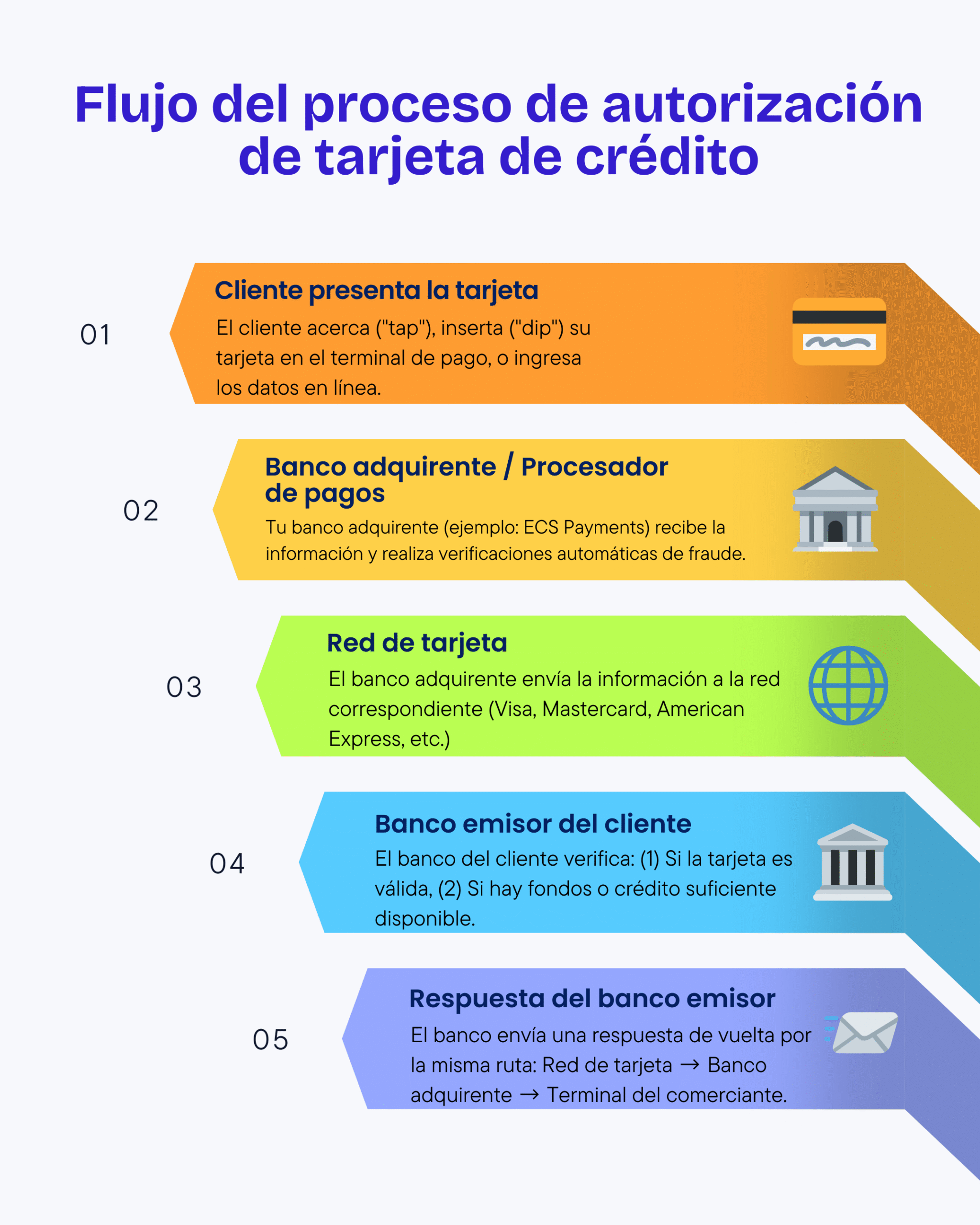

¿Cómo funciona la autorización de tarjetas de crédito?

Explicamos que el banco emisor es la institución financiera que transmite el resultado de la autorización de la tarjeta. Pero también debes tener en cuenta que hay otras entidades involucradas en el proceso.

Banco adquirente / Procesador de pagos

El banco adquirente o procesador de pagos es la institución financiera con la cual tienes tu cuenta de comerciante. Por ejemplo, si tienes una cuenta de comerciante con ECS Payments, entonces ECS Payments es tu banco adquirente.

El banco adquirente brinda servicios de procesamiento de tarjetas de crédito a los comerciantes. Funciona como intermediario entre los comerciantes y el resto de la red de pagos. Este banco facilita la comunicación a medida que la información del pago se mueve entre instituciones financieras. También ayuda a transferir fondos entre distintos bancos emisores y tu cuenta de comerciante.

Una vez que un cliente inicia el proceso de pago con una tarjeta de crédito, el banco adquirente se encarga de la comunicación con otras instituciones financieras, como el banco emisor del cliente.

Paso 1: El cliente presenta su información de pago

En este paso, el cliente presenta su información de tarjeta de crédito para pagar. Si tienes un negocio físico, esto ocurre en el punto de venta. Los terminales de pago modernos, como Clover Mini y otros equipos móviles disponibles en Puerto Rico, facilitan los pagos sin efectivo mediante tap to pay. Para restaurantes, existen sistemas POS especializados que integran el procesamiento de pagos con la gestión de pedidos. Por ejemplo, el cliente puede acercar la tarjeta (“tap”) al terminal de pago. También puede insertarla (“dip”) para completar la transacción.

Por otro lado, en un negocio en línea, el proceso es diferente. En ese caso, el cliente escribe su información en la página segura de pago. Esta página normalmente se encuentra en el checkout del carrito de compras.

Finalmente, si la compra se hace por teléfono, el proceso cambia nuevamente. En ese caso, tú ingresas los datos en un terminal virtual. Esto se hace luego de recibir la información directamente del cliente.A partir de ahí, el resto del proceso de autorización funciona igual.

Paso 2: La información de pago del cliente se envía al banco adquirente

Después de recibir la información de pago del cliente, tu sistema la envía a tu banco adquirente o procesador de pagos para iniciar el proceso de autorización. Tu banco adquirente puede realizar algunas verificaciones automáticas de fraude, como comparar la tarjeta con ciertas listas de control.

Paso 3: El banco adquirente envía la información a las redes de tarjetas

Después de recibir la información, el banco adquirente pasa al próximo paso. Entonces, envía los datos a la red de tarjeta correspondiente.

Esto depende del tipo de tarjeta que el cliente esté usando. Por ejemplo, una tarjeta Visa se procesa a través de la red de pagos de Visa. De igual forma, una Mastercard se envía por la red de Mastercard. Luego, la red de la tarjeta recibe la transacción y la redirige. Finalmente, envía la información al banco emisor para la autorización final.

Paso 4: El banco emisor del titular de la tarjeta recibe la transacción

El banco emisor recibe la información y luego realiza dos verificaciones principales.

1. El banco emisor determina si el titular de la tarjeta y el número de cuenta son válidos.

2. Confirma que haya fondos suficientes o crédito disponible para cubrir el monto de la autorización.

Dependiendo del resultado de esas verificaciones, se enviará una de dos posibles respuestas al comerciante que procesó la autorización.

1. Si el número de tarjeta es válido y hay fondos suficientes disponibles, el banco emisor envía una aprobación y un código único de autorización.

2. Si la autorización del pago falla, el sistema envía un mensaje de rechazo y un código de error o denegación. El código de error indica la razón del rechazo.

Si recibes la autorización y el código de autorización, la compra puede completarse, y la transferencia de fondos a tu cuenta de comerciante comienza como parte de otro proceso.

Sin embargo, las autorizaciones todavía no transfieren fondos. Los comerciantes deben completar la compra para asegurar la transacción. A veces, los comerciantes seleccionan “autorización” en lugar de “procesar una venta” en su terminal de pago. Aunque procesar una transacción verifica automáticamente la autorización, seleccionar solo “autorización” no completa la venta y únicamente verifica la validez de la tarjeta y los fondos disponibles.

Sin embargo, si la transacción no se autoriza y recibes un código de error, puedes indicarle al titular que lo intente nuevamente o que use otro método de pago. En la próxima sección, explicaremos por qué algunas tarjetas no se autorizan y qué puede causar un rechazo.

¿Qué causa que una autorización de tarjeta falle?

La autorización de una tarjeta puede fallar por muchas razones, y es importante entenderlas para determinar si hay demasiadas fallas de autorización. Si esto ocurre, debes tomar medidas para minimizar la situación y permitir que más transacciones legítimas sean aprobadas.

Razones de fraude o seguridad

Las razones de fraude o seguridad, a veces relacionadas con información incorrecta, pueden ser una causa común para que el banco emisor rechace una autorización.

El CVV (Card Verification Value) o CID, por ejemplo en el caso de American Express, es el código de seguridad de 3 o 4 dígitos que ayuda a verificar que el cliente tiene la tarjeta física en su posesión. Un problema de seguridad sencillo ocurre cuando el cliente escribe incorrectamente la fecha de expiración o el número CVV durante una compra en línea. Esa información no coincidirá con la que el banco emisor tiene registrada, y por lo tanto el banco no autorizará el monto.

Otro ejemplo es cuando la tarjeta del cliente ha sido marcada como robada o comprometida. En ese caso, el banco emisor tampoco autorizará la compra.

Sin embargo, el banco emisor no es el único que realiza verificaciones de fraude y seguridad. Tu pasarela de pago, el banco adquirente y las redes de tarjetas también pueden tener sus propios controles de seguridad.

Por eso, asegúrate de configurar correctamente los filtros antifraude de tu pasarela de pago. Así evitarás bloquear demasiadas transacciones legítimas o permitir que cargos fraudulentos continúen para autorización.

Fondos o crédito insuficiente

Si el banco emisor determina que el monto de la compra excede los límites de la cuenta, no autorizará la transacción. Los límites de crédito y las tasas de interés de las tarjetas pueden variar significativamente dependiendo del emisor y las regulaciones vigentes. Sin embargo, algunas tarjetas y cuentas ofrecen servicios que permiten autorizar transacciones aunque no haya fondos o crédito disponible. Para que esto ocurra, el titular de la tarjeta debe tener esos servicios activados.

Fallas técnicas

La tercera razón común por la que una autorización falla es algún tipo de falla técnica en la red de procesamiento. Las fallas técnicas pueden incluir sistemas que “expiran” mientras esperan enviar o recibir una respuesta. En ese caso, una de las instituciones financieras en la red no responde con la información correcta.

Otra posible falla ocurre cuando el banco emisor pierde conexión con la base de datos que utiliza para validar la información de la tarjeta y los balances de la cuenta. En la mayoría de los casos, el cargo será rechazado si esos sistemas están fuera de servicio durante la autorización.

Las fallas técnicas suelen ser difíciles de detectar. Por eso, a veces pedirle al cliente que intente el pago nuevamente puede resolver el problema.

Entendiendo el proceso de captura (capturing)

A veces, las personas confunden la autorización con la transferencia de fondos al comerciante. Sin embargo, ese es un proceso diferente conocido como captura. Cuando ocurre la autorización original, el sistema de pagos retiene los fondos como pendientes.

Este estado pendiente significa que el dinero aún no está en tu cuenta. Al mismo tiempo, el cliente ya no tiene ese monto disponible en su tarjeta. Sin embargo, en este punto todavía no has solicitado ni transferido fondos a tu cuenta comercial o bancaria.

La captura ocurre cuando la transacción pasa de pendiente a completada. En ese momento, el comerciante solicita oficialmente que los fondos se envíen a su cuenta. A pesar de que pueda parecer confuso, hay una razón para que esto ocurra en dos pasos separados. De hecho, esta separación crea un margen de seguridad que beneficia al comerciante.

Al dividir el proceso, puedes asegurarte de que los fondos estén disponibles antes de entregar productos o servicios. Además, el comerciante puede decidir no capturar ciertas transacciones. Así evita tener que procesar devoluciones o enfrentar un contracargo costoso. Los contracargos también pueden resultar del fraude amistoso, donde el cliente legítimamente realizó la compra pero luego la disputa. En Estados Unidos, los procesadores de pagos deben cumplir con regulaciones como obtener una licencia MSB (Money Services Business) para operar legalmente.

Después de la captura, el siguiente paso es la liquidación (settlement).

¿Cuánto tiempo dura una autorización de tarjeta de crédito?

La autorización de crédito o débito puede expirar en cuestión de minutos. Sin embargo, generalmente dura entre 3 y 7 días laborables. Durante ese tiempo, el comerciante puede capturar y liquidar la transacción. No obstante, según la configuración del sistema, el comerciante puede permitir que la autorización expire casi de inmediato.

Formulario de autorización de tarjeta de crédito

Una autorización de tarjeta de crédito no es lo mismo que el proceso estándar explicado anteriormente. En este caso, el comerciante utiliza un formulario de autorización para documentar cómo realizará el cargo a la tarjeta.

Por lo general, este formulario se usa para compras grandes o pagos recurrentes. Además, funciona como una capa adicional de protección para el comerciante si el cliente disputa el cargo.

De igual manera, también protege al cliente. Esto se debe a que le permite ver claramente cómo se aplicarán los cargos y bajo qué condiciones.

Como nota adicional, el formulario de autorización del comerciante no es lo mismo que una carta de autorización bancaria. Esa carta normalmente se utiliza para otorgar acceso a una cuenta a otra persona.

Uso de formularios de autorización de tarjeta de crédito para reducir contracargos

Los contracargos son un gasto y un problema que consume tiempo, y a todo comerciante le toca enfrentarlos de vez en cuando. Además, cuando se trata de autorizaciones grandes, un contracargo puede causar pérdidas enormes para un negocio. Por ejemplo, un concesionario de autos puede permitir que los clientes usen tarjetas de crédito o débito para pagar el pronto. En ese caso, el cargo puede ser de miles de dólares, y si ocurre un contracargo, el vehículo ya salió del lote.

Para reducir el riesgo de un contracargo, el concesionario utiliza un formulario de autorización de tarjeta de crédito. Este documento detalla claramente para qué es el cargo y cuál es el monto exacto. Luego, el cliente lo firma y presenta identificación u otra evidencia. De esta manera, si ocurre un contracargo, el comerciante puede disputarlo con la mayor cantidad de prueba posible.

Otro ejemplo sería si operas una compañía de catering y un negocio local te contrata para entregas regulares de comida. En este tipo de situación con cobros recurrentes, puedes pedirle al negocio que complete un formulario de autorización de tarjeta de crédito. El formulario explicará cómo se realizará la facturación y aclarará que el monto puede variar. Esto te permite cobrarle al cliente de forma constante sin tener que enviar facturas o usar otros métodos de cobro cada vez que completes una orden o entrega.

Para resumir, los formularios de autorización de tarjeta de crédito ayudan a agilizar los pagos recurrentes y también te protegen contra fraude y contracargos, especialmente cuando manejas transacciones de alto valor.

Más información sobre el procesamiento de pagos y las autorizaciones

Si eres un negocio que está buscando comenzar a aceptar tarjetas de crédito, puede haber mucho que aprender. En ECS Payments, ayudamos a negocios de todos los tamaños a maximizar sus ganancias mediante soluciones innovadoras para comerciantes.

Si necesitas servicios para comerciantes o deseas cambiar de procesador de pagos, comunícate con ECS Payments. Nuestros expertos internos en pagos pueden analizar tu negocio y recomendarte las opciones más rentables para ayudarte a tener éxito.