Cualquier negocio puede enfrentar problemas de flujo de efectivo de vez en cuando. Estos problemas pueden ser temporales y tal vez solo requieran una inyección pronta de liquidez. Para estas situaciones, existe un tipo especial de financiamiento conocido como adelanto de efectivo para comerciantes (MCA), diseñado para el financiamiento de pequeños negocios.

Un MCA funciona de manera diferente a un préstamo comercial típico o a una línea de crédito para negocios. La cantidad de financiamiento para la que cualificas, los cargos o intereses que se pagan y los requisitos de aprobación son únicos de los MCA. Si estás considerando un adelanto de efectivo para comerciantes para obtener financiamiento ágil para tu negocio, es importante entender exactamente cómo funcionan los MCA y en qué se diferencian del financiamiento tradicional.

Con este conocimiento, puedes tomar la decisión correcta para tu negocio sin arriesgar tu flujo de efectivo. Para ayudarte, explicaremos en detalle qué es un MCA, cómo funciona y el proceso de solicitud. También cubriremos cuándo es conveniente usar un MCA en lugar de otros productos financieros.

¿Qué es un verdadero adelanto de efectivo para comerciantes?

Un adelanto de efectivo para comerciantes (MCA, por sus siglas en inglés) es una opción alternativa de financiamiento para negocios que se diferencia de los préstamos o créditos tradicionales en muchos aspectos. Es un tipo de financiamiento sin garantía, lo que permite obtener fondos para tu negocio sin necesidad de colateral. Esto significa que no tienes que poner bienes físicos como respaldo, algo que a veces es común con los prestamistas tradicionales.

Sin embargo, en algunos casos, un MCA puede requerir una garantía personal si tu negocio no paga el financiamiento. A veces, los MCA también se conocen con otros nombres, como financiamiento basado en ventas con tarjeta de crédito o en ingresos. Todos estos términos se refieren al mismo tipo de financiamiento comercial a corto plazo que un adelanto de efectivo para comerciantes.

Con un MCA, recibes una suma considerable de dinero por adelantado una vez que solicitas y eres aprobado. En lugar de pagar el financiamiento mediante pagos fijos tradicionales, se repaga utilizando un porcentaje de tus ventas futuras con tarjeta de crédito a través de tu cuenta de comerciante.

Una alternativa flexible al financiamiento tradicional

Estos pagos se descuentan automáticamente según un calendario establecido. Por lo general, son diarios o semanales según el acuerdo con el proveedor.

Es importante recordar que un MCA técnicamente no se considera un préstamo. Esto significa que el proveedor no reporta tus pagos a ninguna agencia de crédito. Por lo tanto, un MCA no ayudará a construir el crédito de tu negocio. Debido al menor riesgo para el proveedor, los MCA suelen tener una tasa de aprobación más alta que la de la mayoría de otros tipos de crédito comercial.

Por lo general, los adelantos de efectivo para comerciantes dirigidos a pequeños negocios se aprueban en aproximadamente el 90% de los casos. Los requisitos de crédito son relativamente flexibles, y la mayoría de los comerciantes pueden calificar independientemente de su historial crediticio actual.

En comparación, los préstamos para pequeños negocios y las líneas de crédito tienen una tasa de aprobación de aproximadamente un 65%. Esto hace que los MCA sean atractivos para quienes tienen dificultades para obtener financiamiento por mal crédito u otros factores.

Cómo funcionan los MCA

Dado que los MCA están diseñados para proporcionar efectivo rápidamente, el proceso es sencillo y puede completarse mucho más rápido que un préstamo comercial o una línea de crédito.

A continuación, explicamos los pasos típicos de cómo funciona el proceso de principio a fin.

Solo recuerda que un MCA es un financiamiento a corto plazo, y el tiempo para pagarlo generalmente es de meses. Por lo general, los MCA oscilan entre $10,000 y $250,000.

Paso 1: Determina cuánto financiamiento necesitas

Solo recuerda que un MCA es un financiamiento a corto plazo, y el tiempo para pagarlo generalmente es de meses. Por lo general, los MCA oscilan entre $10,000 y $250,000.

Paso 2: Busca un proveedor de adelanto de efectivo para comerciantes

Querrás comparar proveedores de MCA para determinar cuál ofrece servicios que se ajusten a tu situación específica. También querrás revisar reseñas y otras fuentes para asegurarte de que deseas hacer negocios con ellos.

Paso 3: Calificar para financiamiento comercial

Para el proceso de solicitud, necesitarás acceso a tus estados financieros y a los estados de procesamiento de tu cuenta de comerciante. Tenlos a la mano y listos cuando vayas a solicitar.

La mayoría de los MCA utilizan un proceso de solicitud en línea. Si tienes toda tu documentación, aplicar puede tomar tan solo 10 minutos.

Paso 4: Revisa la oferta

Una vez aprobado, recibirás una oferta de MCA con la cantidad total y los términos de repago. Puedes aceptar la oferta de MCA o rechazarla y solicitar términos diferentes. Si la aceptas, el dinero puede ser depositado el mismo día o al día siguiente.

Paso 5: Recibe los fondos

Los MCA imponen muy pocas restricciones sobre cómo puedes usar el financiamiento. Así que, tan pronto recibas los fondos, puedes utilizarlos para cualquier propósito legítimo de tu negocio.

Paso 6: Comienza los pagos

Cuando aceptas la oferta y recibes los fondos, se establecen los pagos. Por lo general, estos comienzan dentro de un día después de haber recibido el financiamiento del MCA.

Los fondos se debitan automáticamente de tu cuenta de comerciante, la cual está directamente vinculada al proveedor del MCA, quien también actúa como tu procesador de pagos.

Determinando las tasas y cargos de un verdadero adelanto de efectivo para comerciantes

Aunque los MCA son relativamente simples, las tasas y los cargos pueden resultar confusos, ya que son diferentes a los de los préstamos tradicionales y las líneas de crédito.

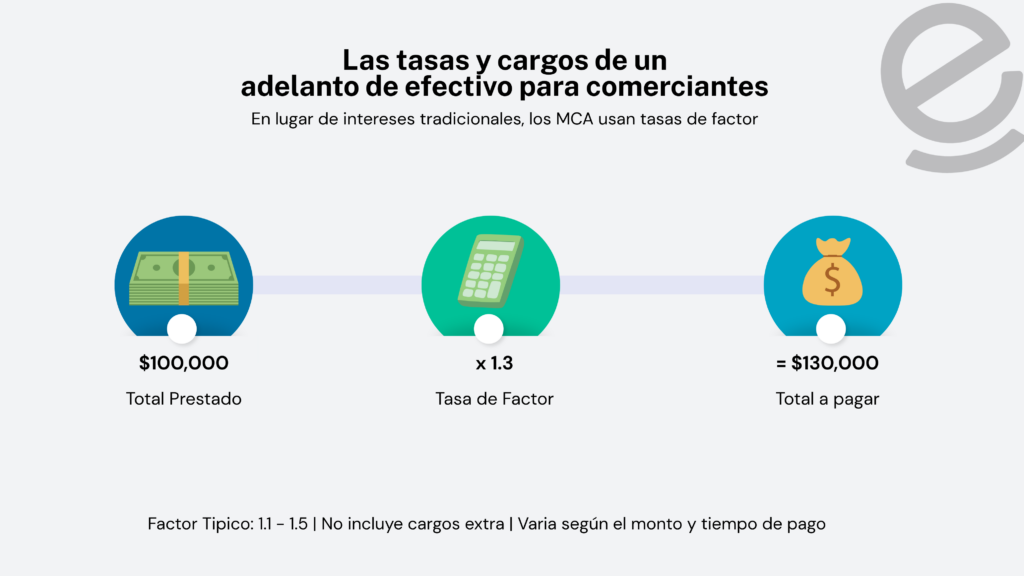

En lugar de una tasa de interés, los adelantos de efectivo para comerciantes utilizan una métrica de repago llamada tasa de factor.

Explicación de las tasas de factor

Una tasa de factor es el número por el cual se multiplica la cantidad prestada. Por lo general, las tasas de factor oscilan entre 1.1 y 1.5.

Varios criterios, incluyendo la cantidad del MCA, el tiempo para pagarlo y tu historial financiero, determinan la tasa de factor.

La cantidad total prestada multiplicada por tu tasa de factor determina el monto total que tendrás que pagar. Esto no incluye ningún cargo adicional por servicios que pueda aplicar.

Ejemplo de tasa de factor de un MCA

Para un ejemplo sencillo, digamos que aceptas una oferta de MCA por un total de $100,000. Tu oferta incluye una tasa de factor de 1.3.

En este caso, 100,000 x 1.3 = $130,000

La cantidad total que pagarás para cumplir con los términos del MCA es $130,000, más los cargos por servicio.

Comparando la tasa de factor con la APR (tasa de porcentaje anual)

Usando otro ejemplo, supongamos que obtuviste un MCA por $75,000 con una tasa de factor de 1.3.

Primero, determinas el costo total del financiamiento (75,000 x 1.3), que es $97,500.

Para calcular la APR de tu MCA, divide la diferencia entre la cantidad del financiamiento y el monto total a pagar entre la cantidad original del financiamiento.

En este ejemplo, 22,500 / 75,000 = 0.3.

Luego, calculas la tasa anual multiplicando 0.3 × 365 (días en un año).

En este caso, eso es 109.5.

Obtienes tu APR dividiendo la tasa anual entre los días que tienes para pagar el financiamiento. En este caso, usemos 180 días, lo que resulta en una APR de 60.8%.

Repagando un adelanto de efectivo para comerciantes

A diferencia de un préstamo, no tienes un calendario de pagos fijo en el que haces pagos mensuales regulares al prestamista. En su lugar, el proveedor del MCA descuenta automáticamente de tus ventas con tarjeta de crédito y débito.

Por lo general, los descuentos automáticos se realizan directamente desde tu cuenta de comerciante. Estos descuentos son diarios, aunque en algunos casos pueden ser semanales. Tu oferta de MCA define el monto a retirar. Este es un porcentaje fijo de tus ventas diarias con tarjeta.

Por ejemplo, aceptarás que el proveedor del MCA tome el 10% de tus ventas diarias con tarjeta de crédito y débito cada día.

En algunos casos, el MCA puede descontarse directamente de tu cuenta bancaria en lugar de tu cuenta de comerciante. A esto se le conoce como retiros fijos, y se basan en un porcentaje de tus ventas mensuales con tarjeta de débito y crédito.

La desventaja de los retiros fijos es que, si tus ventas bajan inesperadamente, la cantidad de los descuentos del MCA no cambia. Esto puede dejarte en una peor situación que antes del financiamiento.

Con un plan que descuenta un porcentaje de tus ventas diarias, puedes pagar incluso en períodos bajos, aunque el plazo será mayor. Esto ofrece un repago más flexible, ya que la cantidad que pagas se basa en tus ingresos.

Cargos adicionales de los adelantos de efectivo para comerciantes

Además de la tasa de factor, tu MCA también incluirá cargos adicionales. Estos cargos generalmente son similares a los de los préstamos tradicionales.

Los cargos adicionales típicos de un MCA incluyen:

Cargo por originación

Los préstamos generalmente tienen un cargo por originación, y los MCA no son la excepción. Por lo general, estos cargos consisten en un porcentaje, pero también pueden ser una cantidad fija que oscila entre $1,000 y $3,000.

Por lo general, los prestamistas deducen los cargos por originación del monto total del financiamiento antes de desembolsar los fondos. Revisa cuidadosamente cualquier cargo por originación para asegurarte de que no sea excesivo.

Cargo por evaluación

A veces, los prestamistas incluyen este cargo dentro del cargo por originación o lo cobran por separado. Por lo general, los prestamistas cobran estos cargos por el proceso de solicitud, y la cantidad puede variar.

Cargo administrativo

Este es un cargo de servicio típico y generalmente es una cantidad fija. No todos los MCA incluyen un cargo administrativo. Tenlo en cuenta para evitar sorpresas o deducciones inesperadas.

En general, los cargos son comunes en un MCA. Sin embargo, debes revisar bien tu oferta y preguntar por todos los cargos que vas a pagar. Algunos proveedores pueden añadir cargos adicionales o excesivos que hacen que el financiamiento sea menos atractivo de lo que pensabas.

¿Cuándo debo usar un adelanto de efectivo para comerciantes?

Ahora que entiendes cómo funciona un adelanto de efectivo para comerciantes, considera en qué situaciones es apropiado utilizarlo.

Necesitas efectivo inmediato

Un beneficio clave de un MCA es recibir fondos en tan solo dos días desde que inicias el proceso. Si necesitas el dinero de inmediato, hay pocas opciones que sean tan rápidas como un MCA.

Si no necesitas los fondos de inmediato, otro tipo de crédito o préstamo sería más recomendable, siempre y cuando califiques y tengas buen crédito.

Gastos estacionales del negocio

Un MCA puede beneficiar a los negocios que generan una gran parte de sus ingresos durante temporadas o eventos específicos. Puedes usar un MCA para comprar inventario antes de una temporada alta o un evento, maximizando esos períodos al tener la mayor cantidad de inventario disponible.

Iniciativas de expansión rápida

Algunos negocios buscan crecer rápidamente dependiendo de sus planes comerciales. En estos casos, generalmente necesitan una campaña de mercadeo para iniciar sus esfuerzos.

Si ya tienes una fórmula de negocio comprobada y solo necesitas aumentar tus esfuerzos de marketing, un MCA puede ayudarte a hacerlo rápidamente antes de que entren competidores al mercado o cambien las condiciones.

Solo asegúrate de validar tu modelo de negocio antes de asumir una deuda con altos costos. Es esencial confirmar primero que tu expansión funcionará.

Cuándo no debes usar un adelanto de efectivo para comerciantes

Un MCA puede ser ideal cuando surge una oportunidad lucrativa. Proporciona una inyección de efectivo que te permite tomar decisiones de negocio que de otra manera no podrías. Sin embargo, no es ideal si tu negocio tiene problemas de flujo de efectivo o fallas en su modelo de negocio.

Asumir deuda costosa sin resolver problemas de fondo puede dejar a tu negocio en peor situación que antes del MCA.

Si tu negocio tiene problemas de flujo de efectivo por fallas en su modelo, debes resolverlos primero. Una vez que hayas ajustado tu modelo de negocio y desarrollado un camino más claro hacia la rentabilidad, entonces puedes considerar un MCA para impulsar tus esfuerzos.

¿Qué pasa si no puedo pagar un adelanto de efectivo para comerciantes?

Una de las razones por las que debes usar un MCA solo en las situaciones adecuadas es por cómo están regulados. Las leyes tradicionales de préstamos o de usura no regulan los MCA, ya que no se consideran un tipo de préstamo estándar. Esto significa que, si incumples o no puedes cumplir con los términos de repago, las consecuencias pueden ser más perjudiciales para tu negocio que con un préstamo tradicional.

La mayoría de los acuerdos de MCA contienen cláusulas que te impiden disputar un fallo en tu contra si no realizas los pagos. Esto significa que eres inmediatamente responsable por cualquier dinero adeudado, y el proveedor del MCA puede comenzar a tomar acciones legales para recuperar su dinero.

Si te encuentras en una situación en la que no puedes realizar los pagos del MCA, debes comunicarte con tu proveedor de MCA lo antes posible. Siempre es mejor tratar de llegar a un acuerdo con el proveedor en lugar de simplemente dejar de pagar. Tu proveedor de MCA podría permitirte pausar los pagos por un corto período de tiempo.

Otra opción es negociar los términos del MCA, aunque esto es menos común. Sin embargo, en algunos casos es posible, dependiendo de la cantidad adeudada y la situación de tu negocio.

Por último, puedes refinanciar tu MCA o consolidarlo en otro MCA. Por lo general, esta no es una buena opción y puede crear rápidamente un ciclo de deuda del que sea difícil salir. En general, si no puedes pagar tu débito de MCA, comunícate con el proveedor y trata de llegar a un acuerdo antes de comenzar a atrasarte en los pagos.

Ventajas y desventajas de los MCA:

Antes de considerar un MCA para hacer crecer tu negocio, evalúa sus ventajas y desventajas. Compáralo con otros préstamos comerciales a corto plazo u opciones de financiamiento.

Ventajas:

Capital inmediato para el negocio

Una de las mayores ventajas de los MCA es que proporcionan capital rápido para los negocios. La mayoría de las opciones de financiamiento alternativas pueden tener procesos de solicitud largos y requieren documentación extensa. Por ejemplo, un préstamo bancario tradicional como un SBA puede tardar varias semanas.

Las opciones de financiamiento basadas en ventas con tarjeta, como los MCA, pueden entregar fondos a los dueños de pequeños negocios en dos días o menos.

Aprobación fácil de financiamiento para negocios

Los adelantos de efectivo para comerciantes dependen más del volumen de ventas mensuales que del historial crediticio. Si tú o tu negocio tienen crédito imperfecto, aún pueden calificar. Un MCA permite acceder a soluciones de flujo de efectivo.

Una empresa de MCA verifica el crédito, pero este es solo uno de varios factores en su evaluación.

Muy pocas restricciones sobre cómo usas los fondos

Los fondos de un MCA pueden utilizarse para casi cualquier necesidad o iniciativa dentro del negocio.

Desventajas:

Costos más altos

Un MCA tendrá una tasa de interés más alta que un préstamo bancario tradicional. Las tasas de porcentaje anual (APR) a veces superan el 100%, lo cual es mucho más alto que otros tipos de préstamos comerciales.

Ningún beneficio por pagar el financiamiento antes de tiempo

Con los préstamos tradicionales, a veces puedes ahorrar dinero al pagarlos antes de tiempo, reduciendo el interés total. Aunque, dependiendo del prestamista, algunos préstamos pueden tener penalidades por pago anticipado.

Con un MCA, pagar el financiamiento antes de tiempo no genera ahorros, ya que debes pagar una cantidad fija.

Puede afectar el flujo de efectivo

Aunque un MCA puede ayudar con el flujo de efectivo, los pagos diarios pueden afectar negativamente tu flujo de efectivo si no consideras cuidadosamente su impacto en tu presupuesto.

Evaluar cuidadosamente los pros y los contras de un MCA y utilizarlos cuando sea apropiado es clave para aprovechar al máximo esta opción de financiamiento a corto plazo.

Preguntas Frecuentes sobre el Adelanto de Efectivo para Comerciantes

Sí. Los adelantos de efectivo para comerciantes utilizan tus ventas futuras con tarjeta de crédito y débito como forma de repago. Descuentos están directamente vinculados a las transacciones de tarjetas de tu negocio y se deducen de tu cuenta de comerciante antes de que el dinero llegue a tu cuenta bancaria.

Los adelantos de efectivo para comerciantes son ofrecidos por el procesador de pagos del negocio, a diferencia de un préstamo tradicional que es otorgado por un banco u otro tipo de institución financiera.

Los adelantos de efectivo para comerciantes tienen un porcentaje fijo de repago basado en las ventas diarias con tarjeta de crédito y débito del negocio, en lugar de un monto mensual fijo, lo cual puede ser útil durante períodos de ventas bajas.

Los MCA generalmente tienen una tasa de interés más alta que los préstamos tradicionales. Pagar antes de tiempo no ofrece ningún beneficio y, aunque los MCA pueden ayudar con el flujo de efectivo en momentos de necesidad, el repago puede convertirse en una carga para tu presupuesto.

Los negocios que necesitan efectivo inmediato, tienen gastos estacionales o cuentan con iniciativas de expansión rápida en su modelo de negocio son los que más pueden beneficiarse de un adelanto de efectivo para comerciantes.