Cuando se trata de aceptar pagos en línea, la mayoría de los comerciantes piensa principalmente en el procesamiento de tarjetas de débito y crédito. Aunque estas tarjetas son el método de pago en línea más común, los pagos ACH y los cheques siguen siendo muy utilizados en casi todas las áreas de negocio. Las instituciones financieras procesan más de 25 mil millones de pagos ACH al año.

A continuación, explicaremos en detalle qué son los pagos ACH, cómo funcionan y cómo evitar pagar más de lo necesario en tarifas.

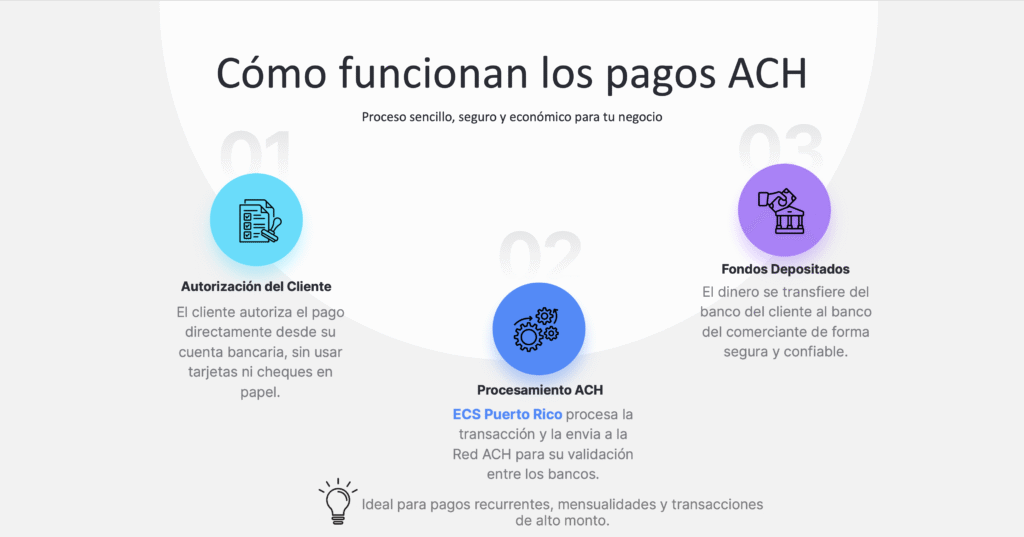

¿Qué son los pagos ACH?

Los pagos ACH se procesan a través de la red Automated Clearing House (ACH), que es diferente a la que usan las tarjetas de crédito y de débito. Esta red se encarga de mover chavos entre cuentas bancarias, lo que resulta en una estructura de tarifas distinta.

Un pago ACH es un tipo de transferencia electrónica de fondos (EFT). El término EFT incluye varias modalidades, como ACH y transferencias bancarias (wire transfers).

Hay dos tipos principales de pagos ACH:

- Pagos directos, que son parecidos a los cheques tradicionales, pero se hacen electrónicamente entre un comerciante y un cliente.

- Depósitos directos y transferencias, que son usados comúnmente para la nómina, beneficios del gobierno o movimientos entre cuentas bancarias.

Las transferencias ACH pueden ser de débito o de crédito. Un débito ACH autoriza el retiro de fondos de la cuenta del cliente, como en pagos recurrentes. Un crédito ACH se usa para enviar fondos a otra cuenta.

Entendiendo las transacciones ACH

Como ocurre con todos los métodos de procesamiento de pagos, los pagos ACH tienen tarifas asociadas, y es importante entenderlas en comparación con otros métodos de pago. Aun así, las transacciones ACH suelen ser mucho más económicas que la mayoría de las otras opciones de pago.

El procesamiento ACH gratuito no existe. Estos servicios son facilitados por instituciones financieras, y alguien debe cubrir esos costos. Por eso, es fundamental entender los conceptos básicos de las tarifas ACH al seleccionar un procesador o manejar este tipo de transacciones.

Costos de las transacciones ACH

Aunque los pagos ACH tienen unos cargos, generalmente son más baratos que otros métodos de pago. No hay un procesamiento ACH gratis, porque las instituciones financieras tienen que cubrir los gastos operativos. Por eso es importante entender bien estos cargos al seleccionar un procesador.

Tarifas de configuración y cuenta

Puede que haya una tarifa inicial para montar una cuenta ACH, pero eso casi siempre está incluido si el comerciante ya tiene otros servicios de pago. Las tarifas mensuales varían según el volumen, el riesgo y los servicios que se incluyen, y generalmente están entre $10 y $35. Una tarifa más bajita no siempre significa que tengas mejores beneficios.

Tipos de tarifas por transacción ACH

Las transacciones ACH incluyen una tarifa de procesamiento que puede ser fija o porcentual.

- Tarifas fijas: Entre $0.20 y $1.50 por transacción.

- Tarifas porcentuales: Entre 0.5% y 1.5%.

Las transacciones de alto riesgo tienden a tener costos más altos. Si tu negocio es de alto riesgo, ECS PR te puede ayudar a conseguir las mejores tarifas disponibles.

Contracargos y devoluciones ACH

Las transacciones ACH pueden dar lugar a contracargos, con tarifas que oscilan entre $5 y $35. Las devoluciones ACH, que no tienen que ver con disputas, normalmente pasan por errores como fondos insuficientes o información incorrecta de la cuenta, y tienen un costo aproximado de $2 a $5 por transacción.

Otras tarifas comunes

- Tarifa por lote: Generalmente, menor a $1.

- Recargo por alto monto: Común en transacciones superiores a $5,000.

- Tarifa mínima: Aplica si no se alcanza un volumen mínimo.

- Procesamiento acelerado: disponible con costo adicional, ya que el ACH estándar puede tardar tres días laborables o más.

ACH vs. eChecks

Aunque suelen confundirse, los eChecks son una versión digital del cheque en papel y representan solo un tipo específico de transacción ACH. No todas las transacciones ACH son eChecks.

Beneficios de las transacciones ACH

Los pagos ACH son seguros y superútiles para pagos recurrentes o a plazos. Una vez que los configuras, los fondos se debitan automáticamente en las fechas que acordaste, lo que reduce los costos de administración y los errores. Además, convertir cheques de papel a ACH te ayuda a ahorrar tiempo y chavos, y hace más fácil la integración con sistemas contables y de ventas.

Desventajas de las transacciones ACH

Entre sus limitaciones están los tiempos de procesamiento y los posibles límites por transacción. A diferencia de las tarjetas, las transacciones ACH no dan aprobación inmediata y pueden tardar varios días en completarse, lo que las hace menos prácticas en algunos casos.

Cómo reducir costos de procesamiento ACH

Configurar todos los servicios de pago desde el inicio permite agrupar tarifas y reducir costos. Elegir el procesador adecuado es clave, especialmente para negocios de alto riesgo.

Reducir contracargos mediante buenas prácticas, comunicación clara con el cliente y envío de recibos también ayuda a minimizar costos innecesarios.

Apoyo especializado en pagos ACH

Si tu negocio necesita aceptar cheques o pagos ACH, ECS PR ofrece soluciones integradas con tarifas competitivas. Nuestro equipo se especializa en industrias de alto riesgo y ayuda a los comerciantes a procesar más transacciones con menos complicaciones.