Las violaciones de datos, el robo de identidad y el fraude con tarjetas de crédito son delitos comunes en el mundo digital. Los comerciantes deben aprender cómo proteger correctamente la información de la tarjeta de crédito en línea.

Solo durante el tercer trimestre de 2022, aproximadamente 108,9 millones de cuentas sufrieron exposición a violaciones de datos en todo el mundo. Este es un aumento del 70% con respecto al trimestre anterior. Estados Unidos se encuentra entre los 5 principales países afectados. Junto a España, Rusia, Francia e Indonesia.

Además, también se reportaron un total de 603,591 casos de robo de identidad en 2022. La investigación reveló además que la filtración de información de tarjetas de crédito representó más de un tercio de estos casos.

Con un número tan asombroso de delitos cibernéticos, los consumidores tienen todo el derecho de desconfiar al ingresar su información de pago en línea. Es responsabilidad del comerciante calmar esas preocupaciones y generar confianza con sus clientes para pagos en línea seguros y sin problemas.

Cifrado de tarjetas de crédito: mejores prácticas para proteger los datos de las tarjetas de crédito

Si su sitio de comercio electrónico no tiene la seguridad necesaria para proteger los datos del titular de la tarjeta, es probable que sus clientes prefieran un negocio más seguro.

Hay 4 razones principales por las que los comerciantes deberían considerar mejorar la seguridad de sus datos en línea:

- Proporcionar tranquilidad

- Mejorar la confianza

- Incremento de ventas

- Protéjase de responsabilidades y tarifas innecesarias

Teniendo eso en cuenta, los siguientes métodos pueden ayudar a responder sus preguntas sobre la protección de pagos con tarjeta de crédito en línea.

Capa de sockets seguros (SSL)/ Seguridad de la capa de transporte (TLS)

Secure Sockets Layer (SSL)/Transport Layer Security (TLS) es un sistema de seguridad de Internet basado en cifrado. Su propósito es proteger la comunicación entre dispositivos web. Garantizar la privacidad y la integridad de los datos en las comunicaciones en línea. TLS es el sucesor moderno de su versión anterior, SSL.

Cuando un sitio web aloja seguridad TLS, la URL leerá HTTPS en lugar de HTTP. La “S” al final significa seguro. Además, el sitio web también puede contener un escudo verde o un candado junto a la URL.

¿Cómo habilita un comerciante TLS en su sitio web en Puerto Rico?

Los proveedores de alojamiento web venden TLS. Una vez que un comerciante lo compra, recibe un certificado de autoridad. Al canjear este certificado, un sitio web utiliza oficialmente la seguridad TLS.

¿Cómo funciona TLS para proteger los datos de las tarjetas de crédito?

TLS funciona con sitios web, servidores y navegadores para hacer tres cosas importantes:

1. Autenticación del sitio web

El proceso de autenticación TLS garantiza que ambos dispositivos en la comunicación sean quienes dicen ser. Si un cliente se pregunta cómo verificar si un sitio web es seguro, puede confiar en el logotipo verde seguro en la URL. Si no hay un escudo o candado verde, entonces el cliente sabe que el sitio podría no ser seguro.

2. Verifica la confiabilidad del sitio web

TLS firma datos digitalmente. Proporcionar integridad de datos verificada. Es decir, los datos no se manipulan antes de que lleguen a su destinatario. Con estos beneficios en mente, es más probable que los clientes que ven un certificado seguro en un sitio comercial lo encuentren más confiable.

Se alienta más a los clientes que tienen tranquilidad en su navegación en línea a ingresar la información completa de su tarjeta de crédito en línea. Confiando en que están haciendo una transacción segura.

3. Cifrado de datos de tarjetas de crédito

El cifrado de datos proporciona un alto nivel de privacidad que los usuarios de tarjetas de crédito desean para realizar pagos seguros en línea. El cifrado toma la información de la tarjeta de crédito y la mezcla con caracteres aleatorios.

Los sitios web certificados por TLS luego realizan un “apretón de manos” virtual entre el navegador y el servidor. Esto determina una clave para desbloquear la información cifrada.

Debido a que los datos cifrados están en código, es casi imposible que los hackers descifran la información. Lo que hace que la tarjeta de crédito de un cliente sea segura para las compras en línea.

Tokenización de información de tarjetas de crédito en Puerto Rico

Cuando se está cargando una tarjeta de crédito registrada, la tokenización es el método utilizado para proteger los datos almacenados de la tarjeta del cliente. Reemplaza el número de tarjeta de crédito real con un token.

El token es un conjunto aleatorio de letras y números que no significaba nada para alguien que tuviera acceso a él. El procesador de pagos es la única entidad que puede leerlo. Una bóveda virtual almacena de forma segura los datos reales de una tarjeta.

Cuando se usa con encriptación, que protege los datos de la tarjeta de crédito durante una transacción, la tokenización evita la filtración de información de la tarjeta de crédito. Es la mejor manera de guardar la información de la tarjeta de crédito.

Si desea almacenar información de tarjetas de crédito en línea, asegúrese de buscar una pasarela de pago que ofrezca tokenización segura para su cuenta de comerciante.

Proteja los datos de la tarjeta de crédito con el cumplimiento de PCI

Cualquier comerciante que acepte, almacene y transmita información de tarjetas de crédito está sujeto a las reglas y regulaciones de los estándares PCI.

El estándar de seguridad de datos de la industria de tarjetas de pago (PCI-DSS) es un conjunto de políticas creadas por el PCI Security Standards Council (PCI-SSC) y reguladas por las principales marcas de tarjetas. El diseño del cumplimiento de PCI es proteger a los titulares de tarjetas de cualquier uso indebido de información confidencial.

La ley no exige el cumplimiento de PCI. Sin embargo, los comerciantes que no cumplan con PCI sufrirán sanciones. Tales sanciones podrían incluir:

- Multas

- Honorarios

- Información filtrada

- Clientes insatisfechos

- Pérdida de ingresos

- Demandas

- Aumento de las tarifas de procesamiento

- Pérdida de cuentas mercantiles.

Con consecuencias potenciales tan devastadoras, es sorprendente descubrir a través de investigaciones recientes que casi el 67% de los comerciantes almacenan información del titular de la tarjeta sin cifrar.

Requisitos PCI

Hay 12 requisitos de cumplimiento de PCI que se dividen esencialmente en subcategorías. Para esta discusión, repasamos los 12 principales.

- Instale y mantenga un firewall para proteger la información del titular de la tarjeta.

- No utilice contraseñas de sistema predeterminadas. Cambie todas las credenciales de acceso a algo único y difícil.

- Proteja toda la información almacenada del titular de la tarjeta.

- Cifre los datos del titular de la tarjeta durante la transmisión a través de redes públicas.

- Usar y mantener software antivirus.

- Establecer y mantener sistemas seguros.

- Limite el acceso a los datos del titular de la tarjeta según sea necesario.

- Asigne una identificación de usuario única a cada persona con acceso a la computadora.

- Limite el acceso físico a los datos de la tarjeta.

- Seguimiento de todos los accesos a los datos del titular de la tarjeta y los recursos de la red.

- Pruebe con frecuencia los sistemas de seguridad.

- Hacer cumplir una política que aborde la información de seguridad para todo el personal comercial

¿Qué datos de tarjetas de crédito pueden almacenar los comerciantes en Puerto Rico?

Hay muchas leyes de protección al consumidor sobre el mantenimiento de los números de tarjetas de crédito en el archivo. Sin embargo, las entidades que siguen las pautas de cumplimiento de PCI tienen permiso para almacenar información clasificada como Datos del titular de la tarjeta (CHD). Los datos del titular de la tarjeta incluyen:

- Número de cuenta principal (PAN) de 16 dígitos

- Fecha de caducidad

- Nombre del titular de la tarjeta

- Código postal

Esta información es una combinación de información personal mezclada con información de la tarjeta principal. Por lo general, todo se encuentra en la parte trasera de una tarjeta de crédito.

¿Qué datos de tarjetas de crédito no pueden almacenar los comerciantes en Puerto Rico?

Los datos confidenciales de autenticación (SAD) son información que los comerciantes no pueden almacenar después de la autorización de una transacción. Los datos confidenciales de autenticación (SAD) incluyen:

- Datos de seguimiento: datos de chip EMV, datos de banda magnética

- PIN

- Bloqueo de PIN

- Código de seguridad

SAD es muy valioso para los delincuentes financieros. Se utiliza para transacciones no autorizadas para entornos de tarjeta presente y tarjeta no presente. Los estafadores utilizan tarjetas robadas para realizar compras no autorizadas en línea. Algunos titulares de tarjetas optan por ocultar el CVV de la tarjeta de crédito tachándolo o borrándolo con un marcador permanente.

Esto se debe a que los códigos de seguridad son necesarios para completar las compras en línea. Si el titular de la tarjeta tiene el número memorizado o almacenado en algún lugar seguro, este método puede evitar cualquier cargo no autorizado de una tarjeta robada.

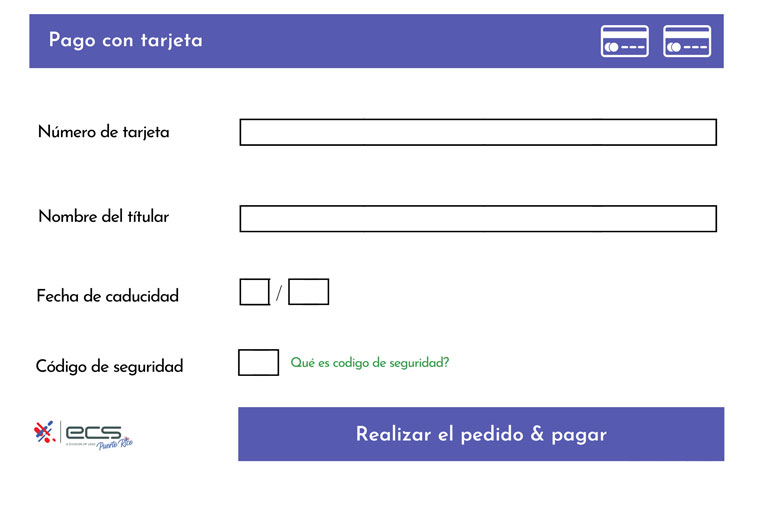

Mejores prácticas: solicitar información de tarjeta de crédito en su terminal virtual

Un comerciante debe saber cómo recopilar información de tarjetas de crédito en línea no solo de manera segura, sino también eficiente. Optimizar la experiencia de pago para los clientes puede marcar la diferencia. Especialmente cuando se trata de su confianza al ingresar sus tarjetas de crédito para compras en línea.

Hay algunas prácticas que los comerciantes deben evitar y algunas prácticas que deben implementar cuando se trata de aceptar diferentes métodos de pago en línea.

Siga para descubrir la mejor manera de usar una terminal virtual de tarjeta de crédito:

Identifique qué marcas de tarjetas acepta

Idealmente, sería mejor si tuviera su cuenta de comerciante configurada para aceptar todas las marcas de tarjetas. Puede ser un inconveniente para los clientes cuando la marca del emisor de su tarjeta de crédito no es una forma de pago aceptada. Este suele ser el caso con las tarjetas de crédito Discover o American Express.

Mostrar un logotipo para cada marca de tarjeta aceptada limitará cualquier confusión o inquietud innecesaria del cliente incluso antes de comenzar a ingresar su información de pago.

Estos logotipos de marcas de automóviles generalmente aparecen después de seleccionar el tipo de pago y antes del campo del número de tarjeta.

Solicite la información de pago necesaria

Para aceptar el pago de un cliente en línea, necesitará los siguientes datos de la tarjeta de crédito:

- número de tarjeta de crédito de 16 dígitos

- Nombre del titular de la tarjeta tal como aparece en la tarjeta

- Fecha de caducidad

- Código de seguridad (CVV, CVC, CID)

- Dirección de facturación del titular de la tarjeta

Recortar campos innecesarios

Puede ser engorroso para los clientes ingresar los detalles de la tarjeta para completar sus pagos. Las transacciones en línea toman más tiempo que usar el pago sin contacto o EMV en una terminal física.

Eliminar campos innecesarios ayudará a reducir el tiempo de pago y mejorará la experiencia del cliente.

Un ejemplo de información innecesaria es el tipo de tarjeta. Este campo es redundante.

Las marcas de tarjetas se determinan automáticamente por los primeros dígitos de la tarjeta:

- American Express: 3

- Visa: 4

- MasterCard: 5

- Discover : 6

Etiquete claramente los campos

Por sencillo que parezca, cuanto más específico sea, menos errores de usuario se producirán.

Nombre del titular de la tarjeta en Puerto Rico

Una persona puede tener su nombre listado de manera diferente para situaciones independientes. Tome su cuenta bancaria, su nombre legal completo, su apodo y el nombre en su tarjeta, por ejemplo. Todos estos pueden variar ligeramente.

Por ejemplo, la tarjeta de una persona puede tener o no la inicial de su segundo nombre. En ese caso, querrá que el titular de la tarjeta se asegure de ingresar exactamente como aparece su nombre en la tarjeta.

Para solicitar al titular de la tarjeta, el campo de nombre del titular de la tarjeta puede leerse como:

- Nombre en la tarjeta

- Nombre como aparece en la tarjeta)

- Nombre (debe coincidir con el nombre en la parte trasera de la tarjeta)

Código de seguridad de tarjeta de crédito

Los códigos de seguridad son datos confidenciales de autenticación. Los comerciantes no pueden almacenar esta información en línea. Cada marca de tarjeta tiene diferentes nombres, montos de dígitos y ubicaciones para los códigos de seguridad de su tarjeta de crédito:

- Discover: valor de verificación de la tarjeta (CVV, 3 dígitos, reverso de la tarjeta)

- Visa: valor de verificación de la tarjeta (CVV2, 3 dígitos, reverso de la tarjeta)

- Mastercard: código de verificación de la tarjeta (CVC, 3 dígitos, reverso de la tarjeta)

- American Express: número de identificación de la tarjeta (CID, 4 dígitos, frente de la tarjeta)

Debido a que cada marca de tarjeta usa una terminología diferente, querrá ceñirse al término general de “código de seguridad” en lugar de CVV, CVC o CID. Cumplir con el término general puede reducir la confusión del cliente.

Incluso puede incluir una imagen para ayudar a guiar a los titulares de tarjetas en el momento del pago:

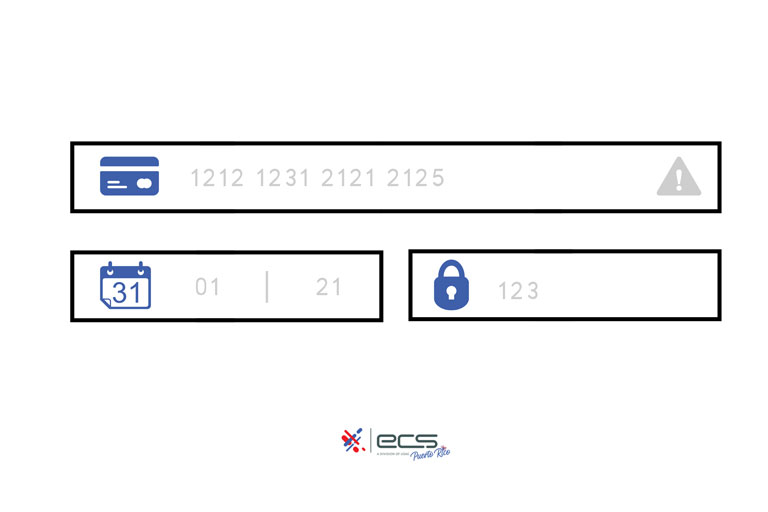

Evitar iconos como etiquetas de campo

Siempre debe etiquetar sus campos con caracteres alfabéticos. Nunca confíe únicamente en íconos como un candado para el código de seguridad o un calendario para la fecha de vencimiento. Las indicaciones vagas pueden conducir potencialmente a la entrada de información inexacta.

Un candado podría sugerir algunas cosas diferentes a los titulares de tarjetas:

- Código de seguridad

- PIN

- Contraseña

- Etc

Simplemente no es lo suficientemente directo para una experiencia de usuario fluida.

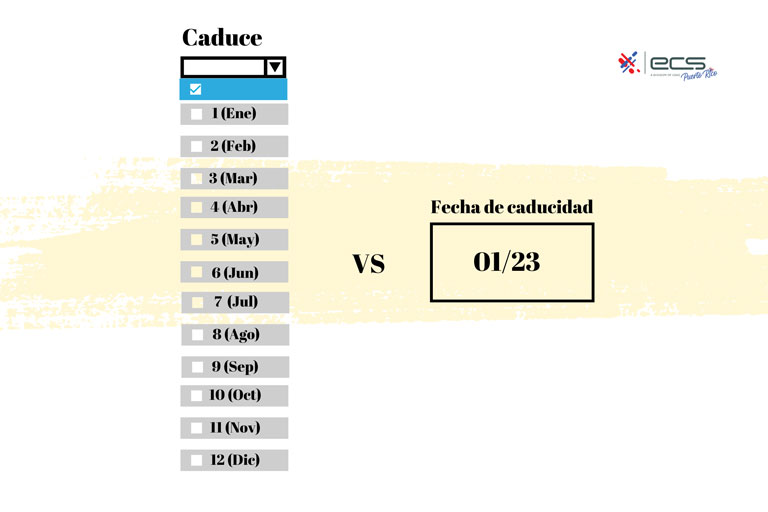

Evite los menús desplegables

Aunque es un detalle minucioso, esto simplemente puede tomar más tiempo para completarse si está en un formato desplegable. Con el menú desplegable, los usuarios tienen que buscar lo que están buscando. Si tienen la opción de escribir un número en su lugar, el proceso es más eficiente.

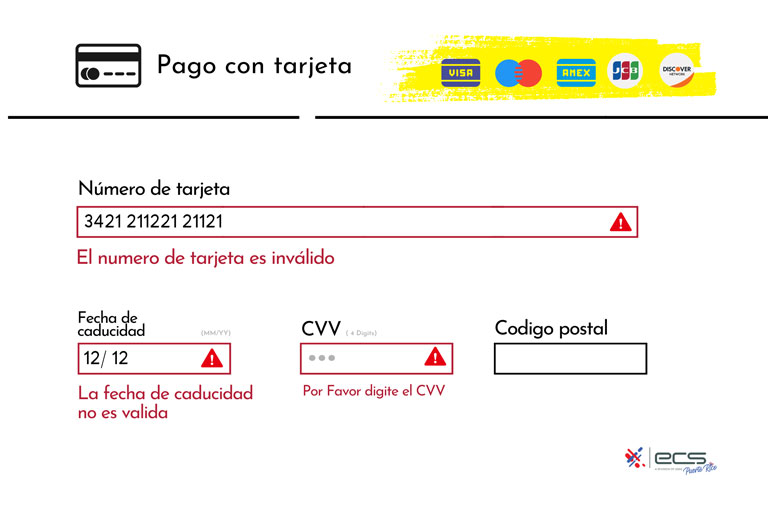

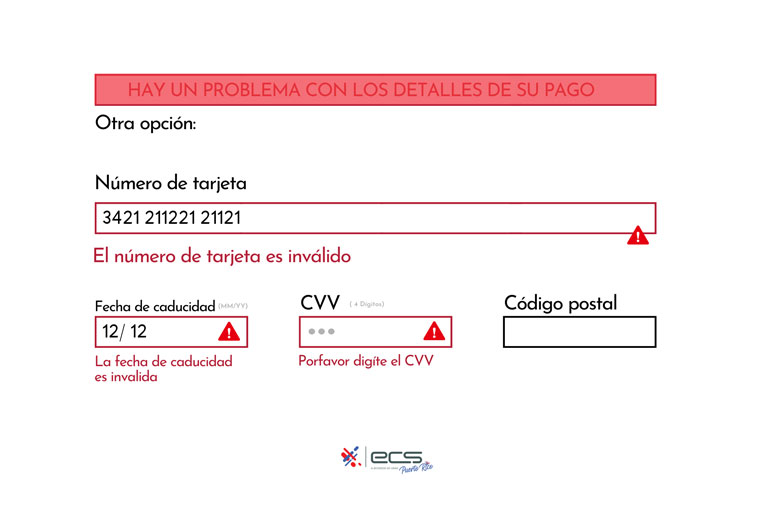

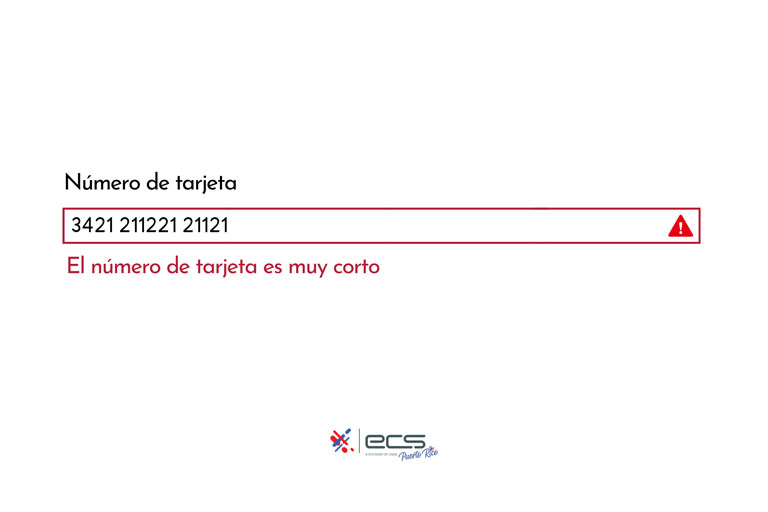

Tener filas de mensajes de error claras

Incluso con instrucciones claras, los usuarios aún pueden cometer errores al ingresar información en formularios en línea. Esto puede deberse simplemente a un error tipográfico o a no haber leído las instrucciones con suficiente atención.

De cualquier manera, ingresar los datos correctos es importante para completar con éxito una transacción en línea. Entonces, cuando ocurren errores, es importante informar al titular de la tarjeta con una descripción precisa de lo que necesita ajuste.

Mensaje de error poco claro: el mensaje no especifica exactamente cuál es el error y cómo solucionarlo.

“Hay un problema” o “no válido” son mensajes vagos que no ayudan a los usuarios a corregir sus errores exactos.

¿El número de tarjeta es demasiado largo? ¿Demasiado corto? ¿La longitud correcta, pero ingresada con el dígito incorrecto en alguna parte? ¿Debo usar un formato diferente? ¿Espacios? ¿No hay espacios? ¿Guiones?

Borrar mensaje de error: En comparación, este mensaje de error dice exactamente cuál es el problema con el campo:

Como puede ver, cuanto más detallado sea un mensaje de error, más fluida será la experiencia del usuario.

Tener acceso a la atención al cliente

Por último, asegúrese de tener su número de teléfono de atención al cliente en su página. Si su cliente tiene algún problema al finalizar la compra, debería poder comunicarse fácilmente con alguien que pueda guiarlo a través de su pago.

Si no hay ayuda disponible, puede perder fácilmente una venta y un nuevo cliente.

Nunca pida a los clientes que envíen información de la tarjeta de crédito por correo electrónico:

Para proteger la información de la tarjeta de crédito, nunca pida a los clientes que envíen información confidencial por correo electrónico. El correo electrónico es un método de transporte no seguro. Es muy fácil para los hackers acceder a los correos electrónicos y robar la información del titular de la tarjeta.

Además, su proveedor de correo electrónico puede enviar automáticamente ciertas direcciones de correo electrónico a spam. Si sus clientes envían información de pago y se envía a la basura, puede acusar a los clientes de no enviar el pago. Esto conduciría a conversaciones desagradables, confusión y una clientela feliz.

Conclusión sobre la protección de tarjetas de crédito en línea en Puerto Rico

La seguridad de los datos es crucial. Con más personas comprando en línea, depende de los comerciantes tomar todas las medidas posibles para proteger la información de la tarjeta de crédito. Al implementar prácticas comerciales seguras y un fácil pago con terminal virtual, los comerciantes no solo generarán confianza con sus clientes, sino que también construirán un negocio más exitoso. Espero que este artículo lo haya preparado sobre cómo almacenar de manera segura la información de la tarjeta de crédito del cliente en línea.