Los dueños de restaurantes, ya sean pequeñas empresas familiares, cadenas locales o grandes corporaciones, sienten pasión por construir sus negocios sirviendo a los demás. La comida es vida, como dice el refrán. Pero es casi imposible hacer crecer su negocio, brindar un servicio al cliente excepcional y ejecutar una operación optimizada sin las mejores soluciones de procesamiento de tarjetas de crédito para restaurantes.

Una cosa es ofrecer una cocina excepcional, deliciosa e inolvidable, pero si resulta difícil aceptar un pago por tus caprichos, es posible que tu comida no valga la pena para muchos consumidores. Al encontrar sistemas de pago innovadores, las herramientas comerciales adecuadas y un procesador de pagos que se preocupe por su crecimiento, estará encaminado hacia un negocio exitoso en los años venideros.

Este artículo está dirigido a dueños de empresas que buscan darle vida a sus soluciones de procesamiento de tarjetas de crédito para restaurantes y encontrar el mejor sistema disponible para satisfacer sus necesidades únicas.

¿Qué es el procesamiento de tarjetas de crédito comerciales en Puerto Rico?

Las soluciones de procesamiento de tarjetas de crédito comerciales para restaurantes significan que las empresas pueden aceptar tarjetas de crédito y débito para el pago con un servicio proporcionado. Aceptar pagos plásticos más allá del alcance del efectivo o cheque abre un mundo de nuevas posibilidades para los comerciantes. Sin embargo, para aceptar pagos digitales, en lugar de papel, los comerciantes deben registrarse para tener una cuenta de comerciante con un procesador de pagos.

¿Cuál es el papel de un procesador comercial?

El procesador de pagos de un comerciante es la conexión entre las redes de tarjetas de crédito, los bancos emisores y la cuenta del comerciante. Sin servicios de procesamiento de pagos, un comerciante no tendría forma de aceptar transacciones digitales en la tienda o en línea.

Procesamiento de tarjetas de crédito para restaurantes en Puerto Rico: Cómo funciona

El procesamiento de tarjetas de crédito para restaurantes es la misma idea que el procesamiento de tarjetas de crédito en prácticamente cualquier otro tipo de situación minorista. La principal diferencia es la gran variedad de plataformas que los restaurantes pueden utilizar debido a la forma en que está configurado cada tipo de restaurante.

Para el comercio minorista en general, tiene la tienda o el comercio electrónico. Para las industrias de servicios, tiene pagos móviles, ACH y más. Sin embargo, con los restaurantes, puedes tener cualquier cantidad de este tipo de estructuras o todas combinadas dependiendo del negocio. Es decir, un restaurante puede atender a sus huéspedes en las siguientes estructuras:

- Comida rápida

- Rápido casual

- Comida

- Buena cena

- Levantar

- Entrega

- Camiones de comida

- Abastecimiento

- Surgir

- Etc.

Esto significa que los clientes pagan en el mostrador, en el autoservicio, en la mesa, en línea, por teléfono o el mesero toma la tarjeta y completa la transacción entre bastidores.

En muchos casos, hay restaurantes que ofrecen múltiples formas de pagar a sus clientes, lo que significa que pueden optar por cenar y pagar en la mesa, llamar por teléfono o realizar un pedido online y recoger su pedido para llevar.

¿Qué tipos de soluciones de pago están disponibles para los restaurantes en Puerto Rico?

Con tantas estructuras diferentes para restaurantes, es necesario que haya una variedad de métodos de pago disponibles para elegir aceptar pagos con tarjeta de crédito. A continuación, repasamos las formas más comunes en que los restaurantes pueden aceptar tarjetas de crédito de sus clientes. Todo lo cual ofrecerá el proveedor de procesamiento de pagos adecuado una vez aprobado para una cuenta de comerciante.

Plataforma de pago

Lo primero es lo primero, para facilitar cualquier tipo de transacción digital, un comerciante utilizará una plataforma de pago con su cuenta de comerciante. La plataforma de pago es un puente digital que permite que los pagos pasen del cliente al negocio.

Un procesador de pagos proporcionará las puertas de enlace para transferir la información de pago recibida del emisor del dueño de la tarjeta al banco adquirente del comerciante.

Aunque una plataforma de pago es un concepto virtual, todavía está adjunta a sistemas de procesamiento de pagos físicos y virtuales, como los que se describen a continuación.

Sistemas POS en Puerto Rico

Tradicionalmente, la solución de pago con tarjeta de crédito más común era y sigue siendo el sistema POS. Un sistema POS no sólo se conecta a lectores de tarjetas físicos, sino que también se puede vincular con un terminal virtual en línea. Además, los sistemas POS incluso ofrecen herramientas comerciales adicionales como:

- Gestión de pedidos

- Gestión de relaciones con el cliente.

- Seguimiento de inventario

- Opciones de tarjetas de regalo

- Gestión de empleados

- Informes de transacciones

- Análisis de negocio

- Herramientas de marketing

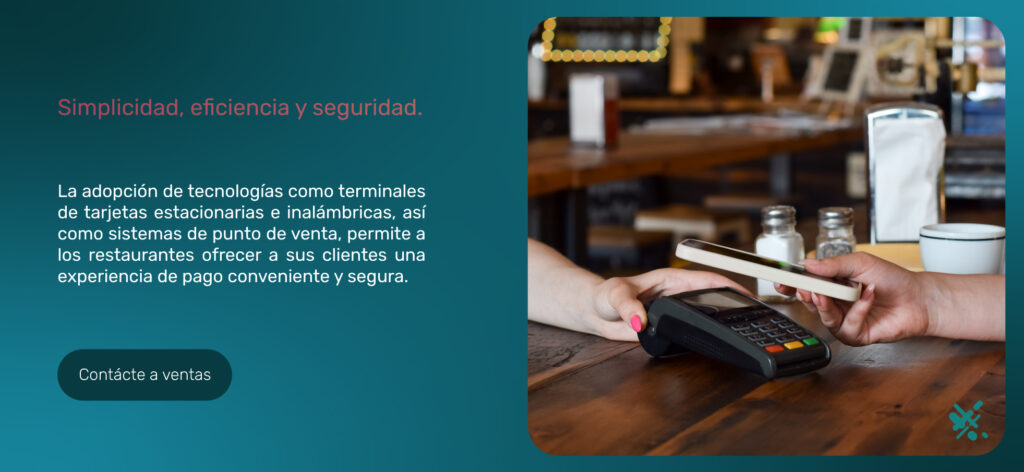

- Terminales de tarjetas estacionarias

Ahora, con un sistema POS, los comerciantes tendrán uno o ambos, un lector (o terminal) de tarjetas estacionario o inalámbrico. Una terminal estacionaria permanece en un solo lugar. Por lo general, esto sería mejor para los restaurantes de venta libre. Los restaurantes con servicio de mostrador podrían incluir comidas rápidas e informales, comida rápida o autoservicio, camiones de comida y similares.

En algunos restaurantes también se utilizará un terminal de sistema POS estacionario. Aquellos en los que el mesero llevará al presentador del cheque negro a la mesa, esperará a que el cliente introduzca su tarjeta de crédito y la llevará a la parte de atrás para ejecutar la transacción.

Terminales de tarjetas inalámbricas

Los terminales de tarjetas inalámbricos, por el contrario, son más flexibles. Los servidores pueden acercar terminales inalámbricos al cliente. Está apareciendo cada vez más en los restaurantes para sentarse. Los comensales terminarán su comida y, en lugar de que los meseros traigan el presentador de cheques, simplemente les presentarán la terminal de pago.

El cliente seguirá recibiendo un desglose de los detalles de los costes de sus bebidas y alimentos. Luego, introducirán su tarjeta en el terminal. No es necesario preguntarse cuánto tiempo estará el servidor con su tarjeta en la parte posterior y qué podrá hacer con acceso completo a esos detalles confidenciales.

Implementar terminales inalámbricos en su restaurante es una excelente manera de reducir las dudas de los clientes y el riesgo de fraude.

Pagos en línea

Nuestra última solución de procesamiento de tarjetas de crédito para restaurantes son los pagos en línea. Aunque los restaurantes no son un tipo de negocio de comercio electrónico, el procesamiento de pagos en línea para alimentos en realidad tiene mucho sentido.

Especialmente con la réplica de la pandemia de COVID-19, los pagos sin contacto adquirieron un papel vital. Los clientes querían pagar sus comidas con poco o ningún contacto con el personal y las terminales. Y la industria de pagos lo hizo posible.

Los pagos online permiten transacciones sin contacto y pueden adoptar muchas formas dependiendo de cómo los ofrece cada restaurante. Los pagos en línea se realizan a través de una terminal virtual. Una terminal virtual es una terminal en línea donde se ingresa la información del cliente y de la tarjeta, en lugar de deslizarla, sumergirla o tocarla.

Pero llegar a la terminal virtual de un comerciante puede implicar algunos procesos diferentes. La primera es simplemente navegar manualmente al sitio web de un restaurante a través de un teléfono inteligente o una computadora. Una vez realizado un pedido o reserva online, el sitio web dirigirá al cliente a una página de pagos, o en otras palabras, a la terminal virtual, para completar la transacción.

Otra forma de navegar por los pagos online es a través de pagos exclusivamente móviles. Sí, se puede acceder al sitio web de un comerciante a través de un teléfono móvil. Sin embargo, los códigos QR y los pagos mediante toque al móvil solo están disponibles con dispositivos inteligentes.

Códigos QR

Los códigos QR son pequeños cuadrados estampados en blanco y negro que los comerciantes pueden imprimir en la parte inferior de los cheques. Desde allí, un cliente abriría la aplicación de la cámara de su teléfono inteligente y pasaría el cursor sobre la imagen del código QR hasta que apareciera un enlace en su pantalla. Luego, el cliente hace clic en el enlace y es dirigido a la terminal virtual del comerciante.

Los códigos QR se pueden utilizar para algo más que pagos. Impreso en cualquier cosa, un código QR puede dirigir a un usuario de teléfono inteligente a cualquier enlace que desee un comerciante. Dichos enlaces también podrían incluir el menú, un código de descuento, la lista de reservas, la página de inicio del sitio web del restaurante y más.

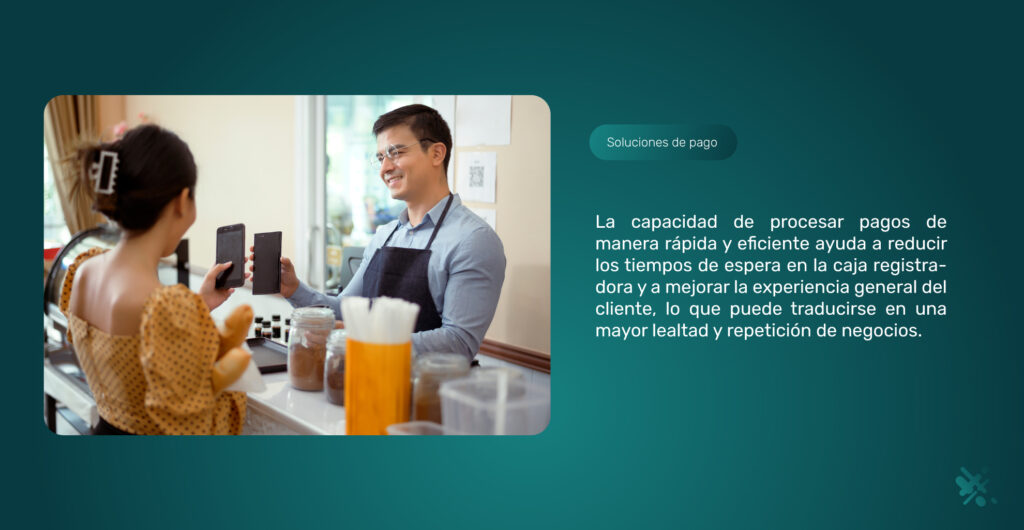

Toque para móvil

La tecnología Tap-to-mobile transforma el dispositivo inteligente de un restaurante, como un iPad o un teléfono celular, en una terminal inalámbrica. Y al igual que las terminales sin contacto, los teléfonos habilitados para NFC permiten pagos sin contacto de un dispositivo inteligente a otro.

Entonces, en lugar de ofrecer aplicaciones de terceros a los clientes para transferir fondos a carteras digitales o usar un lector de tarjetas móvil de terceros conectado al dispositivo, el personal de un restaurante puede usar una aplicación instalada en un teléfono de la empresa y hacer que el cliente simplemente coloque el dispositivo (con una cartera móvil abierta) para pagar al restaurante directamente en su cuenta de comerciante. No se requieren dispositivos de terceros ni carteras digitales.

¿Cuáles son las tarifas de procesamiento de tarjetas de crédito para restaurantes en Puerto Rico?

Ahora que ha sido informado sobre las mejores soluciones de procesamiento de tarjetas de crédito para restaurantes, probablemente sea el momento adecuado para repasar las tarifas de procesamiento de tarjetas de crédito para restaurantes. Con toda esta tecnología, obviamente hay proveedores y facilitadores involucrados para que esto suceda. Y por supuesto, nada es gratis. Hay costos en los que incurren los comerciantes de restaurantes cuando deciden aceptar pagos con tarjeta de crédito.

Las tarifas de procesamiento de tarjetas de crédito comerciales de restaurantes pueden incluir, entre otras:

- Tarifas de intercambio

- Tarifas de autorización

- Tarifa de transacción

- Honorarios de evaluación

- Tarifas de equipo

- Cargos mensuales

- Tarifas de devolución de cargo

- Etc.

¿Valen la pena las tarifas de procesamiento de tarjetas de crédito?

Entonces ¿Vale la pena? ¿Por qué pagar dinero para aceptar dinero? Es una buena pregunta, pero la respuesta es sí, merece la pena. Si un restaurante solo aceptara efectivo, la cantidad de clientes perdidos sería enorme. Las ventas disminuirían. Las ganancias se desplomarían.

¿Por qué? Bueno, porque el efectivo es un inconveniente. El 41% de los estadounidenses no utiliza efectivo para pagar nada. La mayoría ni siquiera lo lleva consigo. El efectivo ocupa más espacio en las carteras y, cuando se divide para pagar bienes y servicios, se genera cambio.

Nadie quiere llevar consigo el cambio y no contarlo para realizar compras exactas. El efectivo se pierde fácilmente y no hay forma de rastrearlo. El efectivo tampoco ofrece recompensas. Por eso las tarjetas de crédito tienen ventajas.

Los emisores de tarjetas de crédito ofrecen ventajas, recompensas e incentivos cada vez que el dueño de la tarjeta realiza una compra. Estas recompensas se pueden canjear por dinero en su cuenta, tarjetas de regalo o incentivos de viaje. Por lo tanto, es importante que su restaurante ofrezca formas para que sus clientes paguen su comida con sus tarjetas de crédito.

¿Quién cobra las tarifas de procesamiento en Puerto Rico?

Cuando se trata de tarifas de procesamiento de tarjetas de crédito para restaurantes, existe un efecto de goteo. Todos los que tienen algo que ver con el proceso tienen su mano en la olla. Tiene las marcas de sus tarjetas (Visa, Mastercard, American Express, Discover), sus bancos emisores, su procesador de pagos y su proveedor de servicios comerciales.

El proveedor de servicios comerciales conecta el restaurante con su puerta de enlace y terminales y tiene una relación directa con los procesadores y los bancos. Los procesadores y bancos tienen relaciones directas con las marcas de tarjetas. Entonces cada entidad tiene tarifas que cobra a los restaurantes que están utilizando sus servicios.

Por ejemplo, un restaurante pagaría tarifas de evaluación de la marca de la tarjeta, tarifas de intercambio, tarifas de transacción y tarifas de extracto mensual. Estas tarifas pagan a una o todas las entidades, dependiendo de quién transfirió el pago inicial a quién y quién lo marcó para ganar más dinero con sus servicios del restaurante. Puede pensar que solo está pagando a su proveedor de servicios comerciales, pero en realidad, ellos están pagando a todos los involucrados en el proceso de transacción.

¿A cuánto ascienden los costos de procesamiento?

No existen tarifas de procesamiento de tarjetas de crédito absolutas o promedio para restaurantes. Lo que una compañía de tarjetas de crédito cobra a un restaurante depende del modelo de precios que ofrecen y del tipo de intercambio de cada tarjeta. A menos que el proveedor de pagos cobre una tarifa fija a todos sus comerciantes.

Por ejemplo, los pagos de Square cobran el 3.5% de cada transacción más una tarifa de $0.15 por transacción. Entonces, si un restaurante realizó un pago de $100. Pagarían a Square $3.65 de la transacción de $100 dólares. Si fuera una transacción de $10, el restaurante pagaría $0.50.

Pero cada proveedor cobra tarifas diferentes. Por ejemplo, 2.5% más tarifas de transacción de $0.10, o pueden tener un modelo de precios más transparente llamado intercambio más transferencia. Básicamente, se cobra el costo exacto de la tarjeta al restaurante más una tarifa por transacción. (Más sobre esto a continuación).

¿Cómo se calculan las tarifas de procesamiento de tarjetas de crédito en Puerto Rico?

Lo primero que se tiene en cuenta a la hora de determinar las tarifas de procesamiento de tarjetas de crédito por proveedor es el tipo de intercambio. La tasa de intercambio es el costo asociado con cada tarjeta individual a través de cada marca de tarjeta individual. Entonces, en realidad, cada transacción conlleva costos diferentes.

Por ejemplo, procesar una tarjeta Gold American Express puede costar más que una tarjeta Visa estándar. Por lo tanto, los proveedores de pagos cobran a los comerciantes lo suficiente para cubrir estos costos más un recargo para obtener ganancias de los servicios de facilitación.

La buena noticia es que cada marca de tarjeta ofrece acceso claro a sus tasas de intercambio en constante cambio. Puedes echarles un vistazo aquí:

- Tasas de intercambio de visas

- Tasas de cambio de Mastercard

- Descubre los tipos de intercambio

- Tasas de intercambio Amex y programa Opt Blue

Tarifa plana

Como mencionamos antes, algunos proveedores de pagos cobran una tarifa fija. Lo que significa que es una tasa constante. Entonces, ya sea que el intercambio sea mayor o menor para una determinada tarjeta, la tarifa plana nunca cambia. Por lo tanto, el comerciante puede estar perdiendo tasas de intercambio más bajas para algunas tarjetas, pero puede tener suerte si su tasa fija es menor que la tasa de intercambio más alta de otras tarjetas.

Escalonado

Los precios escalonados utilizan el tipo de intercambio más factores adicionales que afectarían el riesgo de la transacción. Los cuatro niveles de precios son:

- Calificado

- Recompensas

- Medio calificado

- No calificado

Los factores de riesgo que determinan la categoría de calificación podrían ser:

- El lugar de venta

- Tarjeta presente vs tarjeta no presente

- El nivel de la tarjeta (recompensas, negocios, etc.)

- Crédito versus débito

- Los datos capturados del dueño de la tarjeta (nombre, dirección, etc.)

- El tiempo transcurrido entre la autorización y la liquidación

Intercambio Plus Pass Through

Luego está el intercambio más el paso. Esta es la más transparente de todas las estructuras de precios. Los proveedores de pago que ofrecen intercambio más transferencia cobran al restaurante el costo exacto de la tasa de intercambio de la tarjeta específica, más una tarifa adicional, para obtener ganancias al facilitar la transacción.

¿Qué es una buena tasa de procesamiento?

Un buen procesamiento o una tasa efectiva realmente dependen de las necesidades de un comerciante específico. Las tasas de procesamiento pueden variar entre el 1,5% y el 3,5%. La tarifa por transacción puede variar de $0.10 a $0.20. Si encuentra un procesador de pagos en el extremo inferior de esta escala, habrá tenido un gran comienzo.

Pero recuerda, las tasas de intercambio siempre varían según la tarjeta. Entonces, si está en una estructura de intercambio, tenga en cuenta que puede pagar tanto el extremo inferior como el superior de la escala de intercambio, pero nunca pagará de más por algo que cueste menos.

¿Se pueden traspasar las tarifas de procesamiento de tarjetas de crédito a los clientes en Puerto Rico?

¡En muchos casos sí! Puede transferir sus tarifas comerciales a los clientes con recargos a las tarjetas de crédito. Los recargos son tarifas que los comerciantes cobran a sus clientes al momento de pagar si deciden realizar un pago con tarjeta de crédito. Es básicamente una tarifa de conveniencia que cobra el comerciante, pero la tarifa es para cubrir el costo en el que incurre al aceptar esa forma de pago.

Sin embargo, antes de implementar tales estrategias, existen ciertas reglas que los comerciantes deben conocer. Por ejemplo, en determinados estados no se permiten recargos. Además, los comerciantes no pueden cobrar un recargo mayor que el costo real de las tarifas de procesamiento. Es importante conocer todas las reglas de recargos y cómo podrían afectar la relación entre usted y sus clientes antes de implementarlas en su establecimiento.

Conclusión

El procesamiento de tarjetas de crédito de restaurantes es similar al de otros procesamientos minoristas. Pero dependiendo de tu restaurante, tienes opciones sobre cómo y dónde cobrar tus pagos digitales. Asegúrese de hablar con diferentes proveedores sobre las soluciones de procesamiento de tarjetas de crédito para restaurantes que ofrecen y las diferentes estructuras de tarifas entre las que puede elegir.