Hay muchas cosas que suceden detrás de escena con las transacciones con tarjetas de crédito. El procesamiento de tarjetas de crédito es más profundo que simplemente deslizar, sumergir, tocar o ingresar una tarjeta y realizar el pago a la cuenta bancaria comercial de un comerciante.

Entonces, si se pregunta por qué hay tantos jugadores en el juego, tarifas que pagar y pasos a seguir cuando se trata de aceptar pagos digitales en su lugar de trabajo, este artículo le brindará el procesamiento básico de tarjetas de crédito.

Comprender el procesamiento de pagos significa que podrá diferenciar entre los actores clave, las tarifas y el proceso que ocurre cada vez que se recopila información de la tarjeta. Continúe leyendo a continuación para descubrir todo lo que necesita saber cuando se trata de aceptar tarjetas para pagos, incluido qué es, por qué las necesita, los actores clave, el proceso y las tarifas que puede encontrar.

¿Qué es el procesamiento de pagos?

Durante el proceso de pago de transacciones digitales, en cuestión de segundos, la información de la tarjeta de crédito es autorizada y autenticada mediante la transmisión de información de un lado a otro entre la terminal o pasarela de pago de un comerciante, el procesador de pagos, las redes de tarjetas de crédito como (Visa, Mastercard, Discover, American Express) y el emisor de la tarjeta (Wells Fargo, Chase, Capital One, Discover, American Express, Bank of America, etc.).

Una vez que se autoriza una tarjeta, los fondos se transfieren entre estas instituciones financieras y finalmente llegan a la cuenta del comerciante.

¿Quiénes son los actores clave en el procesamiento de pagos?

Como se describió anteriormente, hay muchos actores clave involucrados en el procesamiento de pagos con tarjeta de crédito. Cada entidad pasará la información de la cuenta de una a otra. Resultado de una transacción exitosa o rechazada. Entonces, para comprender mejor cómo funciona la facilitación de información de tarjetas de crédito, primero explicaremos a cada actor clave y su papel en el proceso.

El comerciante

El comerciante es cualquier empresa en persona o en línea que vende bienes y/o servicios a clientes. El comerciante puede aceptar transacciones mediante tarjeta de crédito con un lector de tarjetas físico (deslizando, sumergiendo o tocando) o una terminal virtual (información clave). Entonces, si estás leyendo este artículo y eres dueño de un negocio, debes saber que estamos hablando de ti.

El dueño de la tarjeta

Lo adivinaste, un dueño de tarjeta es una persona a quien su banco le ha emitido una tarjeta de crédito para comprar bienes o servicios a un comerciante. Esto también se conoce como su cliente.

El banco emisor

El banco emisor, también conocido como emisor de tarjetas, es cualquier institución financiera que sea miembro de las asociaciones de marcas de tarjetas para poder emitir tarjetas de crédito válidas. El banco emisor es responsable de que el dueño de la tarjeta pueda completar una transacción con sus fondos disponibles o una línea de crédito disponible. Al autorizar la tarjeta en la terminal del comerciante, el emisor rechazará o aprobará la transacción.

La red de tarjetas de Puerto Rico

La red de tarjetas o también conocida como marca de tarjeta sería Visa, Mastercard, American Express o Discover. Las redes de tarjetas son el actor principal que determina las reglas y regulaciones a la hora de utilizar su producto.

Plataforma de pago

La plataforma de pago es un sistema que canaliza la información de la tarjeta de crédito desde el terminal físico u online hasta el procesador de pagos. La plataforma de pago puede ser un software programado en su dispositivo POS o lector de tarjetas físico o un sistema basado en web para la terminal virtual de un comerciante.

El banco adquirente

El banco adquirente es la institución financiera que es miembro registrado de las asociaciones de redes de tarjetas como Visa y Mastercard. Los comerciantes deben obtener una cuenta de comerciante en un banco adquirente para aceptar depósitos y liquidaciones de transacciones con tarjeta de crédito y débito.

Dado que los adquirentes permiten a los comerciantes realizar transacciones con tarjetas de crédito y débito en sus redes específicas, también deben aceptar la responsabilidad financiera por dichas actividades. Es decir, ellos y sus comerciantes deben cumplir con todas las leyes, reglas y regulaciones de marcas de tarjetas para el procesamiento de tarjetas.

El procesador de pagos

El procesador de pagos, también conocido como empresa procesadora de tarjetas de crédito, es la institución que facilita el transporte de información de tarjetas de crédito hacia y desde su terminal comercial, el emisor de la tarjeta, las redes de tarjetas y su cuenta bancaria adquirente.

Los procesadores de pagos no solo facilitan el procesamiento de su tarjeta de crédito, sino que también pueden facilitar el procesamiento de débito y ACH. Además, algunos procesadores de pagos también pueden suministrar terminales físicas, sistemas POS y servicios de integración de pasarelas.

Su procesador de pagos no solo será el proveedor que ayudará a su empresa a aceptar tarjetas de crédito, sino que también será su principal punto de contacto para cualquier pregunta relacionada con los fondos en su cuenta comercial de todas sus transacciones digitales.

En algunos casos, una entidad puede proporcionar ambas funciones de procesador y adquirente (el procesamiento de pagos y la gestión de la liquidación de fondos desde el banco del dueño de la tarjeta a la cuenta del comerciante).

¿Cómo funciona el procesamiento de tarjetas de crédito en Puerto Rico?

Aunque el acto de una transacción con tarjeta de crédito parece tomar menos de 3 segundos, numerosas ruedas están girando detrás de escena para que todo esto suceda. Entonces, ahora que está familiarizado con los actores clave del procesamiento de tarjetas de crédito, es el momento de divulgar más sobre cómo participan todos en el proceso. Hay tres fases principales en una transacción con tarjeta de crédito: autorización, compensación y liquidación.

- Autorización de Tarjeta de Crédito: Autorizar una tarjeta de crédito es verificar con el banco emisor que la tarjeta tenga fondos suficientes, esté activa y que los datos están todos correctos para proceder con la transacción. Si todo está bien, se aprueba la transacción con tarjeta.

- Compensación: después de recibir la aprobación, se borra la transacción con tarjeta de crédito. Es decir, el procesador envía los datos de la transacción a las marcas de las tarjetas y a los bancos emisores. El dueño de la tarjeta verá la transacción publicada en su cuenta.

- Liquidación: después de que la información de la transacción se publica en la cuenta del dueño de la tarjeta, los fondos se transfieren oficialmente del banco emisor y de la cuenta del dueño de la tarjeta al banco adquirente para depositarlos en la cuenta del comerciante.

Proceso de autorización de tarjeta de crédito en Puerto Rico

Genial, ahora que entendemos cuáles son los tres pasos, analicémoslos aún más.

Una transacción se inicia cuando el dueño de una tarjeta proporciona al comerciante la información de su tarjeta de crédito deslizando, sumergiendo, tocando o ingresando en un lector de tarjetas físico, un sistema POS o una terminal virtual en línea.

- En el punto de venta, el terminal enviará la solicitud de autorización con los datos de la tarjeta de crédito correspondiente al procesador de pagos.

- Luego, el procesador de pagos dirige la solicitud de autorización a las redes de tarjetas como Visa, Mastercard, American Express o Discover.

- A continuación, las redes de tarjetas envían la solicitud de autorización al emisor correspondiente.

- A partir de ahí, el banco emisor validará la solicitud verificando que la cuenta tenga fondos suficientes y los datos correctos de la tarjeta, incluido el número de cuenta, la dirección de facturación y el CVV.

- Luego, el emisor enviará una respuesta rechazada o aprobada a la red de la tarjeta adjunta a un código de autorización.

- A continuación, las redes de tarjetas enrutan la respuesta del emisor al procesador de pagos.

- El procesador de pagos enviará la respuesta para su aprobación o rechazo a la terminal de pago del comerciante en el punto de venta.

- Finalmente, se completa la transacción entre el comerciante y el cliente.

Y adivina qué: ¡Todo esto ocurre en menos de 3 segundos!

Compensación y liquidación de crédito

La siguiente fase del proceso de pago es la compensación y liquidación. Estos pasos ocurrirán simultáneamente.

La compensación es cuando la cuenta bancaria del dueño de la tarjeta refleja el débito de la transacción y la cuenta mercantil refleja el depósito de la misma transacción. Entonces, la transacción se liquidó en la cuenta del cliente y se liquidó en el banco del comerciante. Sin embargo, este paso normalmente ocurrirá horas después del inicio de la transacción en el punto de venta.

Los comerciantes de riesgo bajo a medio normalmente liquidarán sus fondos dentro de las 24 a 48 horas posteriores al punto de venta. Un comerciante de alto riesgo puede experimentar

un retraso en la liquidación de 5 días hábiles. Esto es para medidas de protección avanzadas establecidas por el procesador de pagos o el proveedor de servicios comerciales.

Cualquier transacción con tarjeta de crédito que sea exitosa se registrará en el extracto mensual de la tarjeta de crédito del dueño de la tarjeta de su banco emisor y en el extracto de fin de mes de la transacción del comerciante de su procesador de pagos.

Protocolo de compensación de procesamiento de pagos

Entonces, ¿cómo pasa la transacción desde la autorización hasta la compensación?

Nuevamente, analicemos esta parte un poco más:

- Una vez concluido un día hábil, el comerciante debe “agitar” su lector de tarjetas, sistema POS o terminal virtual. Suele ser un botón o una serie de botones que presionarán para enviar todos los datos de las transacciones con tarjeta de crédito a su procesador de pagos. A diferencia del débito, las redes de crédito no cargan automáticamente la cuenta del dueno de la tarjeta. Requieren este paso de “procesamiento por lotes” para liquidar la transacción.

- Una vez que el comerciante envía su lote, su procesador de pagos enviará los datos de su transacción a cada una de las redes de tarjetas involucradas en las transacciones del día.

- Luego, las redes de tarjetas transmitirán los datos de la transacción a los bancos emisores individuales involucrados.

- Y los bancos emisores registrará la transacción en la cuenta del dueño de la tarjeta y la “liquidarán” para su liquidación.

Proceso de liquidación

- Una vez autorizada y compensada la transacción con tarjeta de crédito, el banco adquirente envía la solicitud de liquidación a la red de tarjetas para debitar la cuenta del dueño de la tarjeta para la liquidación.

- La red de tarjetas calculará el tipo de cambio específico de cada transacción (un porcentaje del monto de la transacción según la tarjeta utilizada y ciertos factores de riesgo) y luego lo deducirá de la cuenta adquirente.

- Luego, la red de tarjetas envía los fondos restantes al emisor, quien luego acredita temporalmente la cuenta del dueño de la tarjeta.

- Luego, el emisor deducirá el monto de la transacción del crédito disponible del dueño de la tarjeta y transmitirá los fondos al adquirente.

- Luego, el adquirente líquida los fondos en la cuenta del comerciante menos su “tasa de descuento”, que es la tarifa de transacción, incluida la tasa de intercambio para los servicios de facilitación de transacciones del procesador.

- Luego, el comerciante obtendrá acceso a sus fondos para utilizarlos en flujo de caja, ahorros, etc.

¿Necesitaré un procesador de pagos?

Si usted es una empresa pequeña o nueva y no quiere limitarse a usted y a sus clientes únicamente al efectivo o a los cheques, entonces definitivamente necesitará un procesador de pagos para facilitar las transacciones digitales. Hoy en día, la mayoría de los comerciantes aceptan transacciones con tarjetas de débito y crédito. Y le conviene hacer lo mismo si quiere ser competitivo dentro de su industria.

Especialmente, porque los clientes prefieren pagar con tarjetas simplemente por su pura conveniencia e incluso por los beneficios, recompensas y ventajas que ofrecen las tarjetas de crédito para cada transacción. Tanto es así, que muchos consumidores ya casi nunca llevan dinero en efectivo ni cheques.

Sin embargo, debido a que las redes de tarjetas mantienen relaciones estrictas con sus bancos, los comerciantes (como usted) no pueden procesar transacciones con tarjetas de crédito directamente con ellos. Deberá establecer una relación con un procesador de pagos para conectar sus transacciones a la puerta de enlace de la red, al emisor y a su banco. Además, la relación directa de un procesador de pagos con las redes de tarjetas y los bancos adquirentes y emisores permite el procesamiento seguro de tarjetas de crédito.

Es importante saber que los procesadores de pagos pueden estar vinculados a diferentes proveedores de servicios comerciales. Y todos ellos vienen en diferentes formas, tamaños y tipos y ofrecen diferentes servicios, soluciones y, por supuesto, estructuras de pago. Por eso es importante ser consciente de sus necesidades y de los costes del procesamiento de tarjetas de crédito. Investigue para localizar la mejor empresa de procesamiento de tarjetas de crédito para su negocio.

¿Cuáles son las tarifas de procesamiento de tarjetas de crédito?

Hablando de estructuras de pago, ¿cuáles son las tarifas de procesamiento de tarjetas de crédito? Vamos a ver.

Los comerciantes deben pagar tarifas de procesamiento de tarjetas de crédito para aceptar pagos con tarjeta de crédito en el punto de venta. Estas tarifas las cobran sus proveedores de servicios comerciales, los procesadores de pagos y las redes de tarjetas de aquellos que aceptan. Por lo tanto, si un comerciante no aceptara American Express, no incurriría en ninguna tarifa de Amex.

¿Cómo se pagan las tarifas de procesamiento de tarjetas de crédito?

Las tarifas de procesamiento de la tarjeta de crédito se pagan como una deducción automática de la cuenta del comerciante después de que se procesa una transacción con tarjeta de crédito mediante un descuento diario o al final del mes en una gran suma global. El comerciante verá un débito ACH en su cuenta por parte de su proveedor de servicios comerciales o procesador de tarjetas de crédito.

¿Cuanto cuestan las tarifas de transacción con tarjeta de crédito para las empresas?

El monto exacto de las tarifas del procesador de tarjetas de crédito dependerá de una multitud de factores, como la industria a la que pertenece el comerciante, la estructura de precios determinada por su contrato de procesamiento de pagos e incluso el tipo de tarjeta de crédito que utilizó el consumidor (tarifas de intercambio de tarjetas). Normalmente, las tarifas de procesamiento de tarjetas de crédito se basan en un porcentaje del monto total, más una tarifa fija (en centavos) por transacción.

¿Qué se incluye en las tarifas del procesador de tarjetas de crédito?

Las tasas de procesamiento de tarjetas de crédito varían ya que incluyen varios factores, como:

- Tasas de intercambio de la red de crédito: se cobran como porcentaje de una transacción para cubrir el coste para facilitar el pago por tipo de tarjeta y otros factores determinantes.

- Tarifas de evaluación de la red de crédito: se cobran anualmente a los comerciantes para seguir siendo elegibles para utilizar la red de crédito y para cubrir el mantenimiento de la infraestructura para los pagos y la gestión de la regulación de la industria.

- Tarifas de margen de la empresa procesadora: tarifas suplementarias para cubrir y obtener ganancias de los servicios comerciales proporcionados además del intercambio de transacciones.

Entonces, analicemos cuáles son las tarifas de las tarjetas de crédito para empresas.

Tasas de intercambio

Entonces, ¿cuánto cobran las tarjetas de crédito a las empresas? Las tasas de intercambio de procesamiento de tarjetas de crédito son tarifas por un determinado porcentaje de la transacción. Cada transacción, sin embargo, tendrá un tipo de cambio diferente en función de variables como:

- El tipo de red de la tarjeta (tarjeta de crédito o débito)

- La marca de la tarjeta (Visa, Mastercard, American Express o Discover)

- El nivel de la tarjeta (estándar, recompensas, privilegios, oro, platino, negocios, etc.)

- La industria mercantil (comercial, restauración, alto riesgo, atención sanitaria, etc.)

- El método de entrega de datos de la tarjeta (tarjeta presente versus tarjeta no presente)

Estas tarifas, sin embargo, son transparentes y predeterminadas. Puede localizar las diferentes tasas de intercambio en el sitio web de cada red. Pero tenga en cuenta que estas tarifas están sujetas a cambios dos veces al año. Entonces, si se pregunta cuál es la tasa de intercambio de Visa para una determinada tarjeta de viaje con recompensas, o cuáles son las diferentes tasas de intercambio de Discover, puede visitar su sitio web para obtener la información más actualizada.

¿Quién paga las tarifas de intercambio?

Las tarifas de procesamiento de tarjetas de crédito de intercambio las determinan las redes de tarjetas (Visa, Mastercard, Discover, American Express) y los bancos emisores las cobran al banco adquirente del comerciante por procesar una transacción.

Para compensar las tarifas de la tarjeta de crédito por el intercambio, el adquirente del comerciante se lo entregará al comerciante más márgenes de beneficio adicionales del procesador.

Tarifa de autorización

La tarifa de autorización se cobra cada vez que se pasa, introduce, toca o introduce una tarjeta. Independientemente de si la transacción fue aceptada o rechazada, al comerciante se le cobrará una tarifa para cubrir la facilitación de la transacción y la autorización.

Tarifa por lote

En algunos casos, un procesador de pagos puede cobrar una tarifa por lote (5 ¢ – 25 ¢) cada vez que liquida un lote diario al banco adquirente del comerciante.

Tarifa de transacción de devolución

Incluso si se devuelve una transacción, la tarifa de transacción original permanece y también se aplicará una tarifa para facilitar la devolución.

Tarifa del sistema de verificación de dirección

Se aplica una tarifa del sistema de verificación de dirección (AVS) de 1 centavo para mantener seguros los datos del dueño de la tarjeta para una transacción de pasarela de pago en línea.

Tarifa de débito PIN

La tarifa de débito por PIN ($5 – $10) se aplica mensualmente a los comerciantes para acceder a la red de débito y una tarifa de 20¢ por transacción por cada entrada de verificación de débito de PIN.

Tarifa de solicitud de recuperación

Una tarifa de solicitud de recuperación es una tarifa de situación que se aplicaría si un cliente no reconoce un cargo en su cuenta. Si pueden informar a su banco y pedirles que investiguen el cargo para explicar para qué fue la transacción, esta investigación adicional conlleva una tarifa.

Sin embargo, no se le cobra al dueño de la tarjeta que realiza la consulta. Se cambia al comerciante que realizó la transacción porque este proceso requiere que el banco solicite pruebas al comerciante.

Tarifa de devolución de cargo

Además, si el dueño de la tarjeta aún no está satisfecho con un cargo en su cuenta después de investigar más, puede disputar la transacción con su banco. Si este es el caso (incluso para una transacción legítima), al comerciante se le cobra una tarifa de devolución de cargo para iniciar la solicitud del dueño de la tarjeta y procesar la devolución de cargo.

La buena noticia es que, sin embargo, un comerciante tendrá la oportunidad de enviar una refutación del contracargo para demostrar que la transacción fue auténtica.

Sin embargo, independientemente de si el comerciante gana o pierde una devolución de cargo, aún deberá pagar una tarifa de devolución de cargo por facilitar todo el proceso, que puede oscilar entre $15 y $25 y más si hay una segunda devolución de cargo o un arbitraje previo.

Tarifa de cancelación o terminación

Se aplicaría una tarifa de cancelación o terminación si su contrato de procesamiento de pagos comerciales tuviera una estipulación para cancelar los servicios antes de que finalice su contrato. Si finaliza su contrato antes de tiempo, una tarifa podría ser de cientos, miles e incluso hasta 6 dígitos para ciertos comerciantes de alto riesgo (dependiendo de sus contratos únicos).

Tarifa de autorización de voz

Se puede aplicar una tarifa de autorización de voz de 65¢ a 95¢ si por alguna razón una terminal de pago no funciona y el comerciante tiene que autorizar una tarjeta de crédito por teléfono. Esto puede suceder si hay un mal funcionamiento, un corte de energía o simplemente problemas de conectividad a Internet.

Tarifa de incumplimiento de PCI

Las redes de tarjetas implementan y hacen cumplir el cumplimiento de PCI a cualquier comerciante que acepta transacciones con tarjeta de crédito. Su objetivo es proteger y asegurar todos los datos del dueño de la tarjeta en el punto de venta. Si un comerciante no cumple con PCI o no mantiene su cumplimiento, estará sujeto a una multa por incumplimiento.

Tarifas de arrendamiento de terminales

Si los comerciantes presenciales deciden que necesitan terminales de pago físicas, tienen la opción de alquilar o comprar una. Por lo tanto, si un comerciante elige alquilar o arrendar, en lugar de comprar una terminal por adelantado, se le cobrará una tarifa mensual en su estado de cuenta.

Suscripciones de aplicaciones

Si desea optimizar su flujo de trabajo con herramientas comerciales adicionales proporcionadas en sistemas POS como Clover, es posible que se apliquen tarifas de suscripción de aplicaciones adicionales para aprovechar estas herramientas.

Tarifa mensual

Independientemente de cuánto procese un comerciante por mes, puede haber una tarifa fija que un procesador de pagos cobrará por cada mes que el comerciante tenga un contrato de procesamiento de pagos activo. Esta tarifa de estado de cuenta mensual podría oscilar entre $10 y $15 y cubriría el costo de mantener la cuenta de un comerciante y enviar los estados de cuenta de cada mes.

Mínimo Mensual

Se puede aplicar un mínimo mensual a ciertos contratos de procesamiento comercial. Si este es el caso, un comerciante debe procesar una cantidad mínima para cubrir sus costos de procesamiento. Si no cumplen con estos criterios, se les cobrará una tarifa por las tarifas restantes que no se cobraron debido a la falta de transacciones con tarjeta de crédito durante el mes.

Tarifas inalámbricas

Los terminales inalámbricos son hacia dónde se dirigen muchos comerciantes hoy en día. Especialmente aquellos en la industria de la restauración. Si este es un enfoque que le gustaría adoptar para su punto de venta, es posible que haya una tarifa de instalación para facilitar la conectividad del terminal inalámbrico ($40 – $60), un cargo inalámbrico mensual adicional de $10 – $25, y incluso una tarifa por transacción de 5¢ – 15¢.

Tenga en cuenta que algunas de estas tarifas pueden aplicarse a su cuenta de comerciante, mientras que otras no. Queríamos brindarle tantas tarifas como sea posible con las que pueda tener que enfrentarse para que esté bien equipado con el conocimiento que necesita al firmar un contrato de procesamiento de pagos con su proveedor de servicios comerciales. Así que asegúrese de leer toda la letra pequeña.

Estructuras de precios

Las empresas procesadoras de tarjetas de crédito ofrecen estructuras de tarifas a sus comerciantes de dos formas que incorporan las tasas de intercambio de la red. Un enfoque se conoce como transferencia de intercambio o precio de intercambio plus. El otro enfoque, sin embargo, es el paquete, que se encuentra en modelos de precios de tarifa fija o escalonados.

Precios de Interchange-Plus

La estructura de precios de intercambio plus o transferencia de intercambio es la forma más transparente de crear una separación entre el tipo de intercambio y las tarifas de margen del procesador de tarjetas de crédito. Es un traspaso exacto al comerciante del tipo de cambio de la red de tarjetas. Más una tarifa fija por transacción del procesador.

Precios de tarifa plana

Por el contrario, la fijación de precios a tanto alzado es un enfoque integrado. Esta estructura de tarifas utiliza un cargo singular para combinar la tasa de intercambio de la red con las tarifas de margen del procesador de tarjetas de crédito. Hace que los costos de procesamiento mensuales sean fáciles de predecir.

Sin embargo, debido a que la tasa no cambia independientemente de la tasa de intercambio, los comerciantes generalmente pagarán de más por este tipo de estructura de tarifas.

Precios diferenciados

Por último, tenemos precios escalonados, que también son un conjunto de márgenes e intercambio. Esta estructura de pago utiliza el tipo de cambio como precio base y calcula diferentes factores de transacción en función del riesgo, para determinar el nivel en el que caerá la transacción por su tarifa.

Los niveles son:

- Calificado (riesgo más bajo, por lo tanto, costo más bajo)

- Recompensas (tarjetas que ofrecen ventajas como viajes, descuentos minoristas, etc., mayor costo)

- Medio calificado (originalmente habría sido de bajo riesgo, pero la información se ingresó o se distribuyó por lotes más allá del límite)

- No calificado (el riesgo más alto (ingresado, lotes retrasados, etc.), por lo tanto, el costo más alto)

La calificación dependerá de factores como:

- La ubicación de la venta.

- Transacción con tarjeta presente versus transacción con tarjeta no presente

- El nivel de la tarjeta (estándar, recompensas, negocios, oro, etc.)

- Débito o crédito

- La información del dueño de la tarjeta que se capturó (nombre, dirección, etc.)

- La cantidad de tiempo entre la autorización, el lote y la liquidación.

Conclusión sobre el procesamiento de tarjetas de crédito

Las transacciones con tarjeta de crédito son mucho más que el dispositivo del punto de venta, la tarjeta del cliente y ambos bancos. En sólo 3 breves segundos, piense en cuántos jugadores participaron y en las complejidades de ese proceso aparentemente fácil.

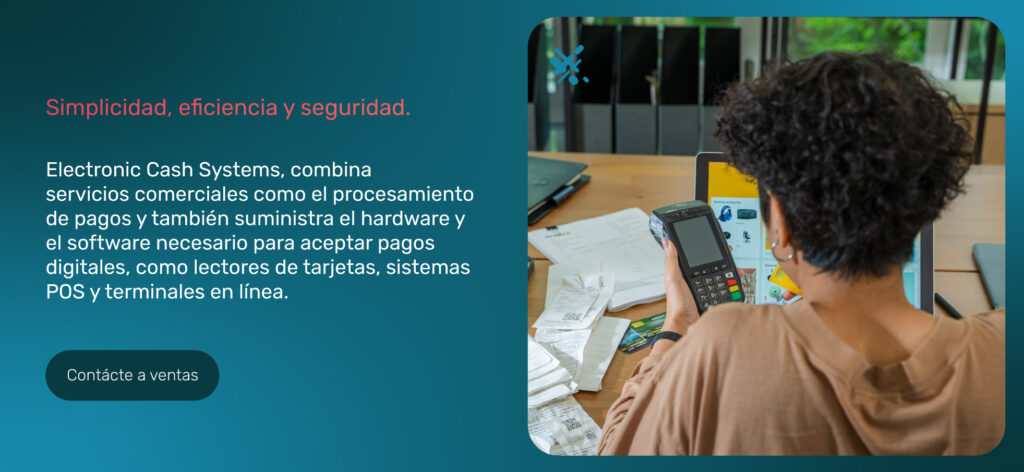

Algunas empresas de procesamiento de pagos, como Electronic Cash Systems, combinan servicios comerciales como el procesamiento de pagos y también suministran el hardware y el software necesarios para aceptar pagos digitales, como lectores de tarjetas, sistemas POS y terminales en línea. Que ofrece una experiencia con todo incluido para su próspero negocio.

A pesar de los costos de procesamiento de tarjetas de crédito, la mayoría de los comerciantes coinciden en que aceptar transacciones con tarjetas de crédito es esencial para la prosperidad de sus negocios. Aceptar tarjetas de crédito ayuda a mejorar las ventas comerciales y el flujo de caja. Y con el procesador de pagos adecuado, puede ofrecer una alternativa de pago cómoda y segura a los clientes.

Espero que este artículo sobre procesamiento de pagos 101 le haya brindado una mejor comprensión del procesamiento de tarjetas de crédito y todo lo que implica para usted como comerciante.

Para contactar a ventas, haga clic AQUÍ. Y para obtener más información sobre el procesamiento de pagos de ECS, visite Crédito y Débito.