El procesamiento de pagos minoristas tiene como objetivo facilitar el flujo de efectivo de las cuentas bancarias de los clientes a la cuenta comercial de la empresa. El procesamiento de pagos minoristas se facilita a través de redes de tarjetas, bancos emisores, procesadores de pagos y sistemas de pagos minoristas que aceptan pagos con tarjeta de crédito.

En muchos sentidos, el comercio minorista es el corazón de la economía de consumo. La valoración total del mercado minorista fue de más de 7 billones de dólares en 2022, mientras que el PIB de Estados Unidos fue de 23 billones de dólares. Aunque esto es en cierto modo comparar manzanas con naranjas (valoración con respecto al PIB), muestra que el comercio minorista es una parte importante de nuestra economía nacional.

Como tal, los minoristas cobran millones de pagos todos los días. Más de mil millones, en realidad. Algunas estimaciones sugieren más de mil millones de transacciones diarias sólo en Estados Unidos. Las soluciones de pago minorista facilitan esas transacciones en el sector minorista, que representa alrededor del 6% de nuestro PIB.

¿Las tiendas minoristas tienen desafíos únicos en términos de procesadores de pagos con tarjeta? ¿No es probablemente el procesamiento de tarjetas minoristas el mismo que el de cualquier otra empresa que acepte tarjetas de crédito? Sí y no… para ser maravillosamente ambiguo. Veamos algunas consideraciones singulares que deben abordar los servicios de pago minorista.

Comercio minorista vs. Venta al por mayor

El comercio minorista es la venta de bienes o servicios a los consumidores. Contrasta la venta mayorista, que es la venta de bienes a empresas o la venta de servicios B2B a otras empresas. Un consumidor es un usuario final que “consumirá” los bienes que compra para uso personal. Eso podría incluir de todo, desde una botella de Coca-Cola hasta un vestido nuevo.

Experiencia del cliente en Puerto Rico

Los compradores en línea irán rápidamente a un sitio web diferente si la página de una tienda en línea tarda en cargarse o es difícil de navegar. Y los compradores en persona se dirigirán rápidamente a otra parte si las colas son largas en las tiendas físicas.

De hecho, el 51 % de los compradores abandonan su mercancía y se marchan si esperan “demasiado”. Cuánto tiempo es demasiado es una cuestión que requiere más estudios sociológicos, pero es fácil de adivinar o usar el sentido común.

Una cosa que hace que una fila parezca larga es cuando avanza lentamente. Los clientes odian ver que cada transacción dura varios minutos y que la cola avanza “más lenta que un caracol sobre papel de lija” (para citar a un neoyorquino, que probablemente también dará a conocer su opinión en una cola así).

¿Qué causa las largas colas en los establecimientos minoristas?

Hay muchos posibles culpables de las largas colas. La falta de personal es uno de ellos, que casi el 80% de las empresas están experimentando. Durante la pandemia de Covid, muchas personas abandonaron misteriosamente la fuerza laboral, tal vez viviendo de asignaciones PUA y jugando mucho a Mario Kart.

La fuerza laboral aún no se ha recuperado y la falta de personal sigue planteando un desafío importante. A dónde han ido todos estos empleados es una cuestión de especulación, al igual que nos preguntamos adónde fueron los antiguos mayas. ¿A la jungla? ¿Raptados por extraterrestres?

En cualquier caso, las nuevas tendencias en el comercio minorista pueden reducir el impacto de la falta de personal. Las empresas están instalando cajas registradoras de autopago (también hablaremos de eso). Y están experimentando con robots e inteligencia artificial para abastecer los estantes y atender las consultas remotas de los clientes.

Los sistemas de pago heredados están ralentizando su juego

Pero los sistemas heredados de procesamiento de pagos minoristas también pueden ser un culpable a largo plazo. Si cada transacción en la plataforma de pago demora medio minuto, las cosas se ralentizan. Durante décadas, los clientes estaban acostumbrados a deslizar la banda magnética de sus tarjetas de crédito. Pero estas bandas magnéticas, y su forma estática de almacenar información, las hacen propicias para el robo y el fraude con tarjetas skimming (pequeñas máquinas instaladas clandestinamente en los lectores).

Es por eso que las compañías de tarjetas eliminarán gradualmente la banda magnética para 2033. Lo que queda son los pagos con chip EMV y los pagos sin contacto. Lo que pasa es que una de estas opciones es incluso más lenta que la banda magnética: el chip. Se necesitan entre 13 y 15 segundos para completar una transacción con chip, y eso ni siquiera incluye que el cliente busque en su cartera una de sus cuatro tarjetas de crédito.

Cuando todo esté hecho, la compra completa podría haber tardado dos minutos. Eso es mucho tiempo para una generación con una capacidad de atención más corta que la de un pez dorado (en parte gracias al uso excesivo de las redes sociales, dicen los psicólogos). ¡Demasiado tiempo! ¿Lo que da? ¿Por qué este tipo tarda tanto?

Y así sucesivamente, hasta que los clientes toman sus horcas y antorchas o hacen algo mucho peor… se van sin regresar. Después de todo, si se trata de horcas y antorchas, los minoristas podrían obtener algo de dinero del seguro. Además, podrían crear un video de TikTok realmente increíble, que podría generar más negocios.

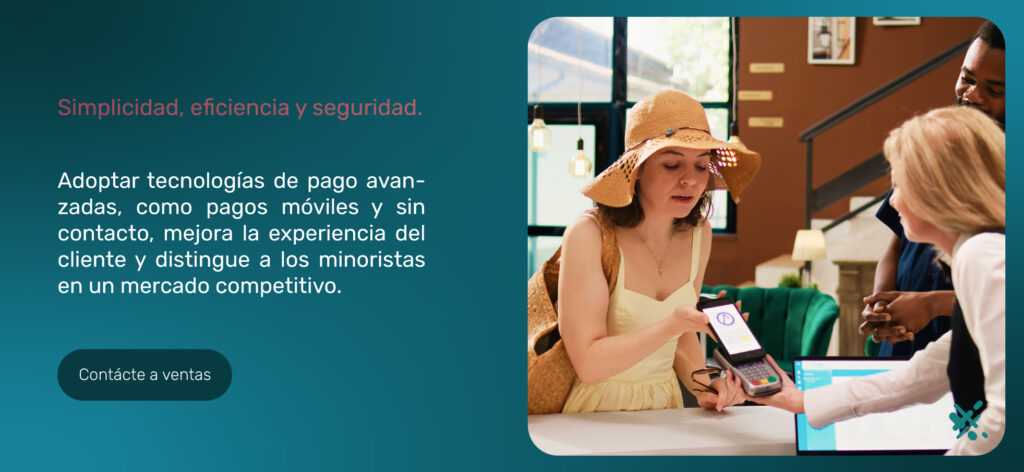

Pagos minoristas sin contacto en Puerto Rico: Rápidos, fáciles y sin complicaciones

Aquí es donde entran los pagos sin contacto. Los minoristas DEBEN (en mayúsculas) adoptar la tendencia de los consumidores hacia los pagos sin contacto. Más del 50% de los consumidores estadounidenses ya utilizan regularmente pagos sin contacto. La pandemia de Covid aceleró esta tendencia cuando los consumidores estaban preocupados por la higiene al tocar los terminales de tarjetas.

Los pagos sin contacto tardan uno o dos segundos en completarse. Debido a que los clientes pueden usar sus teléfonos con pagos sin contacto, hay menos revuelo en la vieja cartera. La tecnología de ondas de radio detrás de las tarjetas sin contacto y los pagos móviles es altamente segura (más sobre esto más adelante). Y puede facilitar una experiencia de pago mucho más rápida.

Seguridad del procesamiento de pagos minoristas

Nuestra siguiente consideración es la seguridad del pago con tarjeta. Como ya hemos mencionado, los pagos sin contacto son más seguros que las bandas magnéticas (al igual que los chips EMV). Una razón es que estos últimos métodos no son estáticos. Utilizan códigos generados aleatoriamente para cifrar la información de pago.

Nadie puede descifrar el cifrado excepto las redes de tarjetas y quizás el procesador de tarjetas de crédito. Como resultado, el desnatado de tarjetas es inútil porque replicar la tarjeta no hace nada. Cada transacción tiene una firma única, no un conjunto estático de datos que se reutilizan una y otra vez.

Los pagos sin contacto también son seguros porque la tecnología de ondas de radio detrás de ellos es de corto alcance. El pago sólo se procesará si la tarjeta se encuentra a una o dos pulgadas dentro del espacio aéreo de la terminal. La comunicación de campo cercano también elimina eficazmente a los piratas de pagos cercanos.

Biometría: Una capa adicional de seguridad

Los pagos móviles sin contacto tienen una capa adicional de seguridad, que es biométrica. Muchos proveedores de servicios telefónicos están colocando bloqueos biométricos en carteras digitales. Por lo tanto, un usuario de teléfono no puede abrir su cartera digital sin un escaneo de huellas dactilares, facial o de retina (del ojo). A diferencia de una tarjeta de plástico, alguien que se apropia del teléfono de un cliente no puede utilizarlo efectivamente para realizar pagos fraudulentos.

Los pagos biométricos pueden ser el camino del futuro. Mastercard ya ha probado programas piloto con minoristas en Brasil. Estos programas permitían a los clientes someter sus rostros a un escaneo en el punto de venta.

El objetivo de la biometría futurista es que los pagos solo se autoricen con éxito si el rostro coincide con el rostro que registraron con Mastercard. La recepción del programa piloto biométrico por parte de los consumidores fue muy favorable y es posible que pronto aparezca en los EE. UU. en entornos limitados.

¿Cómo pueden los minoristas mejorar la experiencia y la seguridad del cliente en Puerto Rico?

Para concluir nuestra discusión sobre la experiencia del cliente y la seguridad frente a los pagos sin contacto, mencionemos algunas de las mejores prácticas para su implementación. Los minoristas deben trabajar con una empresa de procesamiento de pagos con hardware actualizado y lectores sin contacto.

También pueden ayudar a alentar a los clientes a utilizar pagos sin contacto con carteles bien ubicados: aceptamos pagos móviles. Los minoristas han colocado este tipo de carteles durante décadas. Por ejemplo, las redes de tarjetas suelen enviar a los minoristas una pegatina para pegar en el escaparate o carteras para entregar a los comensales. Puede hacer lo mismo con sus carteles para animar a los clientes a utilizar métodos de pago sin contacto.

Desafíos de inventario y análisis de POS

El inventario es (para la mayoría de los minoristas) la parte más cara de un negocio. Aunque las cifras varían según la industria, por cada dólar que gana un minorista, tiene un dólar, tres monedas de diez centavos y una moneda de cinco centavos en inventario (eso es $1.35 para aquellos a quienes no les gusta el inventario). En otras palabras, el coste del inventario es un 35% mayor que su flujo de caja.

El exceso de inventario es un problema en esta línea de pensamiento. Pero ¿qué puede hacer un minorista? Después de todo, el problema opuesto también es… un gran problema. Los minoristas tienen un exceso de existencias porque no quieren quedarse cortos. Dado que el 66% de los consumidores abandonan una tienda porque no tienen lo que quieren, esta es una preocupación legítima.

Ahí es donde las soluciones de procesamiento de pagos minoristas entran en juego una vez más. El software POS se puede vincular a un IMS (sistema de gestión de inventario). Quizás te preguntes qué tiene eso de especial. Claro, podría hacer que sea un poco más fácil ver cuándo necesitas pedir más Charmin. ¿Pero no es eso algo que también puedes hacer revisando la parte trasera?

Análisis en el procesamiento de pagos minoristas en Puerto Rico

Ahí es donde entran en juego el aprendizaje automático y la inteligencia artificial. Puede beneficiarse de la inteligencia artificial incluso si no utiliza robots para abastecer los estantes como ocurre en Walmart. Cuando su POS e IMS estén integrados con capacidades analíticas, comprenderá mucho más que cuándo pedir más Charmin.

Verás a qué porcentaje de clientes les gusta Charmin extrafuerte, a qué porcentaje les gusta Charmin extrasuave y a cuáles simplemente les encanta Charmin. Verá qué tan rápido se venden los paquetes de 4 rollos, qué tan rápido se venden los paquetes de 16 rollos y qué tan rápido se venden los paquetes de 24 o 48 rollos. Verás qué días Charmin sale volando de los estantes (probablemente el día después del martes de tacos, que es… miércoles).

Si no vende papel higiénico, obtendrá una imagen matizada de lo que vende. Podrá revisar su

panel de control y tener una idea de qué pedir, cuándo pedir y qué no pedir más o pedir menos.

Este es el poder de la analítica. Con el tiempo, puedes reducir ese promedio de $1.35 a un dólar. Menos exceso de inventario equivale a ahorros de costos. Significa una máquina bien engrasada con lo que necesita cuando lo necesita.

Análisis y diseño de tienda

Pero un POS integrado va más allá de la simple gestión del inventario. Incluso puede ayudar con el diseño de la tienda. Siguiendo haciendo referencia a nuestra citada encuesta sobre abandono de compradores, vemos que un porcentaje uniforme de consumidores bloggers (67%) se van porque no pudieron encontrar el artículo que estaban buscando. Si la tienda lo tenía o no, no lo sabían.

Parte de esto se debe al desorden de las tiendas, lo que se relaciona con preocupaciones sobre la falta de personal y la cultura empresarial. Pero parte de esto se debe a la distribución disfuncional de las tiendas. La importancia del diseño de las tiendas se conoce desde hace siglos. Si ve que ciertos elementos tienen dificultades para moverse, puede intentar hacerlos funcionar moviéndolos a ubicaciones más destacadas.

También puede ver que los clientes compran ciertos artículos juntos. Esto puede llevar a colocar los artículos uno al lado del otro o realizar promociones con ambos artículos. Amazon está haciendo maravillas con este tipo de recomendación de productos. Un tercio de sus ventas provienen de recomendaciones de productos y el 35% de sus ingresos.

Los análisis basados en POS pueden ser la clave para desbloquear esta oportunidad para su negocio. Las empresas de software y tecnología financiera se están sumando a esta tendencia porque se han dado cuenta de que la arquitectura de las tiendas realmente impacta los ingresos de un minorista. Es posible que se necesiten algunas herramientas adicionales, como análisis de vídeo en la tienda o estudios de tráfico presencial. Aún así, la función de inventario del POS también es una parte importante para implementar diseños de tienda exitosos.

Programas de recompensas para clientes en Puerto Rico

Otra consideración para el procesamiento de pagos minoristas son los programas de fidelización. Nueve de cada diez comercios cuentan con un programa de fidelización. Estos programas otorgan puntos a los compradores por transacciones o visitas.

También pueden ofrecer descuentos y privilegios especiales continuos. Generar confianza en la marca es un proceso lento que lleva tres años para el 88% de los consumidores, por lo que los programas de fidelización son cruciales para reducir la pérdida de clientes.

En el pasado, los minoristas realizaban un seguimiento de los puntos y recompensas en tarjetas de papel. Sin embargo, esta práctica es susceptible de fraude y pérdida (el cliente pierde la tarjeta). Las aplicaciones de software, especialmente las basadas en teléfonos, proporcionan una mejor solución. Los clientes pueden utilizar estas aplicaciones para registrarse en una tienda y obtener sus puntos para obtener una recompensa.

Piense en sus minoristas favoritos. Hay un 90% de posibilidades de que tengan algún programa de recompensas. Y también existe una buena posibilidad de que su programa de recompensas esté basado en la nube (una aplicación de teléfono y no una tarjeta perforada). A veces se utiliza la geolocalización para registrar puntos, pero los puntos a menudo se registran escaneando un código al momento de pagar.

Aquí es donde entran en juego los sistemas de procesamiento de pagos minoristas. El POS se convierte en el hardware para implementar el programa de recompensas y realizar un seguimiento de los puntos. El progreso de sus clientes no se almacena en el POS, sino que se envía a la solución basada en la nube que está utilizando, ya sea interna o una aplicación de terceros.

Esta es una gran razón por la que los minoristas no pueden utilizar sistemas de pago antiguos y heredados para procesar pagos. Necesitan algo que se integre con una aplicación de fidelización.

Tarifas de transacción y tasas de intercambio

La experiencia del cliente, la seguridad, el inventario y la retención de clientes… son sólo algunas de las consideraciones que los minoristas deben abordar en sus sistemas de pago. ¿Pero cuánto va a costar todo esto?

Si bien el costo exacto del procesamiento de pagos minoristas cambiará, los minoristas deben conocer las estructuras de tarifas, al menos en términos generales. Algunas estructuras ponen en desventaja a los minoristas porque están orientadas a volúmenes bajos de transacciones.

El precio de tarifa plana no es bueno para el comercio minorista en Puerto Rico

El primer culpable es el precio fijo. Los precios de tarifa plana son perfectos para los minoristas que recién comienzan. De hecho, para los minoristas en línea, los precios fijos son casi inevitables. Esto se debe a que la mayoría de los minoristas en línea necesitan usar algo como PaPal, Shopify, Stripe o Square para comenzar.

Si el minorista crece lo suficiente como para migrar a su sitio web o decide abrir una tienda física, estos procesadores de pagos pueden seguir al comerciante ofreciendo hardware.

“Es una trampa”, como dijo una vez un ser parecido a un calamar en Start Wars, convirtiéndose en objeto de memes de Internet para las generaciones venideras (Almirante Akbar). Estas grandes empresas de procesamiento de pagos minoristas suelen ofrecer precios de tarifa plana. Los precios de tarifa fija son terribles para los comerciantes de gran volumen porque no reflejan con precisión el precio real de cada transacción. Podría haber cientos o miles de transacciones cada semana que le costarán mucho más de lo que deberían, todo por conveniencia.

Los precios escalonados también suelen ser malos para el comercio minorista

A continuación, está el precio escalonado. Los niveles son como los niveles de un estadio de béisbol. Están los buenos asientos y luego están los baratos. Con precios escalonados, la mayoría de sus transacciones más deseadas (tarjetas de crédito con recompensas, tarjetas de crédito corporativas, pagos en línea) le costarán más.

Esto se debe a que el nivel más caro, el no calificado, comprende estos tipos de transacciones. Estas transacciones pueden estar sujetas a más fraude que aquellas en las transacciones calificadas y medianamente calificadas (tarjetas de débito y tarjetas de crédito sin recompensas). Por ejemplo, las transacciones con tarjeta no presente o CNP tienen una tasa de fraude más alta (ya que el cliente no está necesariamente frente a usted).

Para algunas empresas, este es un negocio terrible. Si tiene clientes corporativos, estos clientes representan un porcentaje significativo de sus ingresos. Probablemente también paguen con tarjetas de crédito corporativas, que se encuentran en el nivel no calificado. Por lo tanto, el procesamiento de pagos entre empresas no se beneficia de una fijación de precios escalonada.

Pero incluso el consumidor estándar cobra muchas tarifas con este modelo. A los consumidores les gusta comprar con tarjetas de crédito basadas en recompensas. Y también les gusta comprar online. Si es un minorista que utiliza códigos QR o soluciones de pago por mensaje de texto, estas transacciones también son técnicamente transacciones sin tarjeta presente (ya que se realizan en una página web a la que se dirige al cliente).

Dicho esto, los precios escalonados probablemente no sean ventajosos para un minorista. Beneficia al procesador de pagos que quiere cubrir los riesgos de las devoluciones de cargo. Es por eso que muchos bancos que ofrecen servicios de procesamiento de pagos utilizarán este modelo de precios.

Precios de Interchange Plus: El punto ideal

Interchange plus pricing es el final feliz de la historia de Ricitos de Oro… en otras palabras, perfecto. En este modelo de precios, cada transacción le cuesta al comerciante lo que Visa, Mastercard, Amex y Discover digan que cuesta, más un margen de beneficio estándar para el procesador de pagos. Esto difiere del precio de tarifa fija, donde el procesador de pagos hace que cada transacción tenga las mismas tarifas de procesamiento.

Las tarifas de intercambio varían de una tarjeta a otra. Amex es notoriamente cara, mientras que Visa y Mastercard están en el extremo inferior. Pero el panorama real tiene muchos más matices que eso.

Cada red de tarjetas tiene cientos de precios diferentes para diferentes categorías de comerciantes, según lo define su MCC. El precio de intercambio plus le permite pagar el costo real de una transacción más un margen de beneficio en la plataforma de pago.

Para la mayoría de las empresas, este es el mejor modelo de fijación de precios. Y para los minoristas cuyos códigos MCC están conectados a las tarifas más bajas, esta es sin duda la mejor estructura de tarifas. Hablar de esto con su procesador de pagos puede determinar si este es el caso.

Procesamiento de pagos minoristas en Puerto Rico: Resumen

El procesamiento de pagos en el comercio minorista debe facilitar una excelente experiencia para el cliente. Debe integrarse con IMS (y otras soluciones de software, como contabilidad). Debe tener un excelente precio. Y el procesador de pagos debe contar con una excelente atención al cliente.

Quiere trabajar con un procesador de pagos que responderá a sus necesidades a medida que surjan. Si hay problemas con el software o el hardware, no puede darse el lujo de permitir que ese problema descarrile su flujo de caja del día.

Si desea saber más sobre lo que significa un buen servicio al cliente y cómo puede afectar su experiencia operativa, llámenos o contáctenos a través del siguiente formulario.