Pasar una tarjeta de crédito para realizar un pago fue durante mucho tiempo una costumbre difícil de cambiar en nuestra conciencia cultural. Sin embargo, en muchos países fuera de EE. UU., pagar con tarjeta de crédito implica insertar un chip en una terminal de punto de venta y lo ha hecho desde los años 1980.

Esta práctica también se ha convertido en el estándar industrial preferido en los EE. UU. Los recientes avances en la tecnología de pagos –como los pagos móviles y los códigos QR– pueden suplir por completo la necesidad del plástico. Sin embargo, hasta que eso suceda, es bueno que los dueños de negocios sepan la diferencia entre los chips EMV y las bandas magnéticas.

¿Cómo funcionaban las tarjetas antes de las tiras magnéticas?

Las primeras tarjetas de crédito ni siquiera tenían bandas magnéticas en el reverso. En cambio, los dueños de negocios tomaron una impresión de los números de cuenta grabados en papel carbón. Luego, más tarde ese mismo día, utilizaban esta información para ejecutar la transacción.

Esta práctica aún se puede observar en casos excepcionales cuando un terminal POS está totalmente fuera de línea. Es decir, fuera de servicio, ya que no necesitan conexión a Internet para funcionar. Además, puede verlo en lugares donde puede comprar botellas de vidrio de Coca-Cola en una neverita en el balcón.

Una situación así es poco probable, ya que la mayoría de los bancos ya no aceptan impresiones. Hay razones obvias de seguridad para esto. Todo lo que se necesita es un empleado sin escrúpulos o un cliente con los dedos pegajosos para robar una huella de número de tarjeta de crédito dejada en el mostrador.

Pero como se mencionó, esto es una opción para un comerciante que se queda sin acceso a internet. Es posible que le soliciten un número de tarjeta y luego ingrese los datos de la tarjeta en el POS cuando vuelva a estar en línea. Los consumidores deberían tener cuidado a la hora de dejar sus números en papel y los comerciantes deberían ser escrupulosos a la hora de destruirlos.

El improbable nacimiento de la banda magnética

Un ingeniero de IBM para la CIA desarrolló esta banda magnética o tira magnética, como a veces se la llama. De alguna manera todas las buenas historias regresan a sociedades secretas o agencias de espionaje, ¿no es así?

No sabía cómo colocar la banda magnética en la parte trasera de una tarjeta, hasta que su esposa le sugirió que usara una plancha de ropa para derretir y nació una estrella. No estamos seguros de cómo quedó la ropa, pero parece ser un detalle secundario.

Los bancos emisores comenzaron a ofrecer tarjetas magnéticas a sus clientes en la década de 1980. Unas tres décadas después de la primera tarjeta de crédito de plástico (emitida, por cierto, por American Express). Esta misma tecnología se utilizó (y se sigue utilizando) para tarjetas de identificación, licencias de conducir y billetes de transporte público. Un resumen básico de la tecnología es que la banda magnética contiene información almacenada en tres pistas separadas (más sobre cómo funciona exactamente más adelante).

Mientras tanto, en Europa…

Mientras tanto, al otro lado del charco, los europeos tenían una idea un poco diferente sobre las tarjetas de crédito. El microchip integrado en silicio ya se había inventado en (redoble de tambores, por favor) Silicon Valley, California, en 1959.

Sin embargo, no fue hasta la década de 1960 que dos ingenieros alemanes conectaron un microchip a una tarjeta inteligente con fines de identificación. En la década de 1980, la Carte Bancaire de Francia emitía tarjetas con chip, seguida por Alemania y el resto de Europa.

Parte de la razón por la que la estandarización de la tecnología de chips despegó mucho más rápido en Europa fue la seguridad. Hubo un retraso mucho mayor en la transferencia de información del comerciante a la red de tarjetas. Lo que significó más tiempo para cometer fraude con tarjetas de crédito. Como las tarjetas con chip ofrecen mayor seguridad (más sobre esto más adelante).

Una red para gobernarlos a todos

Sin embargo, la presencia de bandas magnéticas y chips, combinada con la política de bancos y fronteras en Europa, generó un panorama de pagos confuso. Aumento de las tarifas para comerciantes y emisores de tarjetas. Por tanto, era necesaria la estandarización.

Europay, Mastercard y Visa se unieron para formar el estándar EMV. Esto garantizó la aceptación mundial de las tarjetas con chip. Estos tres procesadores de pagos en Europa crearon una caja de herramientas entre bastidores para facilitar la interoperabilidad mundial.

Si bien las tarjetas con chip son una especie de estándar de oro fuera de Estados Unidos, el lanzamiento nacional fue un poco decepcionante. Para 2016, después de que las redes de tarjetas solicitaron a los comerciantes que cumplieran con la fecha límite de octubre de 2015 para comenzar a utilizar el pago EMV, alrededor del 42% de los comerciantes todavía no se habían molestado en actualizar sus terminales POS. Incluido el 43% de los minoristas que habían experimentado una violación de datos en el pasado.

Y al 56% de los consumidores realmente no les importaba si un comerciante les pedía que pasaran su tarjeta o insertaran un chip. De hecho, el 41% de los consumidores ni siquiera sabía si sus tarjetas tenían chip.

Tarjetas EMV en los EE. UU. Hoy

Avance rápido hasta el día de hoy. Alrededor del 81% de las transacciones con tarjeta cara a cara implican una tarjeta con chip. Más de la mitad de los consumidores estadounidenses prefieren utilizar una tarjeta con chip en el lector de tarjetas. Por el contrario, sólo el 11% dijo que prefería pasar sus tarjetas por cualquier motivo, tal vez la satisfacción del sonido. Ese número se redujo al 9% entre los consumidores que estaban familiarizados con los pagos sin contacto. Y alrededor del 81% de los consumidores estarían bien si la banda magnética siguiera el mismo camino que el dinosaurio (extinto).

Para 2040, Mastercard habrá eliminado gradualmente la banda magnética de determinadas regiones. Y para 2030, Mastercard ya no permitirá que los emisores de ninguna parte del mundo proporcionen tarjetas con bandas magnéticas. Esta parte de la tarjeta habrá seguido el camino de los dígitos en relieve.

Las tarjetas de crédito con chip no son el final de la historia de los pagos. La última frontera –como se mencionó brevemente al comienzo de este estudio histórico– son los pagos sin contacto. Los chips que utilizan tecnología de radio NFC pueden “hablar” con el POS. Los teléfonos con carteras móviles pueden hacer lo mismo, dejando obsoletas las tarjetas de crédito de plástico, con chip o con banda.

Y en desarrollos que a algunos les parecen emocionantes y a otros les parecen extrañamente distópicos o más bien sacados directamente del Libro de las Revelaciones, es posible que algún día se incrusten chips NFC en el cuerpo humano para realizar pagos sin contacto.

Tarjetas con chip EMV vs. Tarjetas de banda magnética: ¿cómo funcionan?

Y ahora pasemos a una comparación de manzanas con naranjas entre la tarjeta con chip EMV y la banda magnética. Pero primero, hagamos una descripción general de cómo funcionan ambas tecnologías.

Transacciones con banda magnética

En las transacciones con banda magnética, la tarjeta se desliza en el terminal POS. El terminal POS lee información de las vías de la franja. Contiene el número de tarjeta, el nombre del cliente, la fecha de vencimiento, el código de servicio y el código de verificación de la tarjeta (CVC). La mayor parte de esta información se encuentra en las dos primeras pistas, y la tercera a veces se utiliza para códigos de país y moneda.

El lector POS tiene un dispositivo solenoide que puede activar y controlar las partículas magnetizadas en la franja. Este dispositivo es simplemente una bobina enrollada en una hélice apretada alrededor de un núcleo metálico. Produce fuertes campos magnéticos si una corriente lo atraviesa. La tira magnetizada de su tarjeta inicia esta reacción. Lo que da como resultado que el solenoide lea información de la tira.

Luego, el terminal POS envía una solicitud de autorización al banco emisor. Esto establece un intercambio de información entre ese banco, el banco adquirente del comerciante y la red de tarjetas (Visa, Mastercard, Discover o American Express como las cuatro principales).

Un problema de seguridad con este tipo de pago es que no hay forma de individualizar una transacción. Esto significa que un estafador puede instalar algo así como un skimmer de tarjetas en un POS para recopilar los datos de pago. Luego use esta información para una transacción diferente.

Transacciones con chips EMV

La tecnología de chip EMV funciona de manera un poco diferente, aunque algunos pasos son iguales. Se inserta una tarjeta en el terminal, primero el extremo del chip. El terminal y el chip hacen contacto y el terminal verifica al emisor de la tarjeta. El chip verifica los detalles del PIN ingresados por el cliente en el terminal. El chip proporciona al terminal un código de un solo uso para utilizar en lugar del número de tarjeta. Lo que significa que cada transacción es individualizada.

Este tipo de tokenización es muy diferente al antiguo método de deslizamiento, donde el POS recopila detalles de la tarjeta como el número y la fecha de vencimiento. Con una tarjeta con chip, el comerciante nunca recibe el número de tarjeta del cliente y nadie más puede recibirlo, ya que nunca forma parte de la transacción.

El resto de la transacción implica algunos de los mismos pasos que la banda magnética. Por ejemplo, el banco emisor, el banco adquirente y la red de tarjetas participan en la transferencia de dinero del punto A al punto B. Sin embargo, la información sobre el emisor se puede almacenar en el chip. De modo que en estas transacciones no es necesario contactar con el banco emisor.

Transacciones con banda magnética versus transacciones EMV

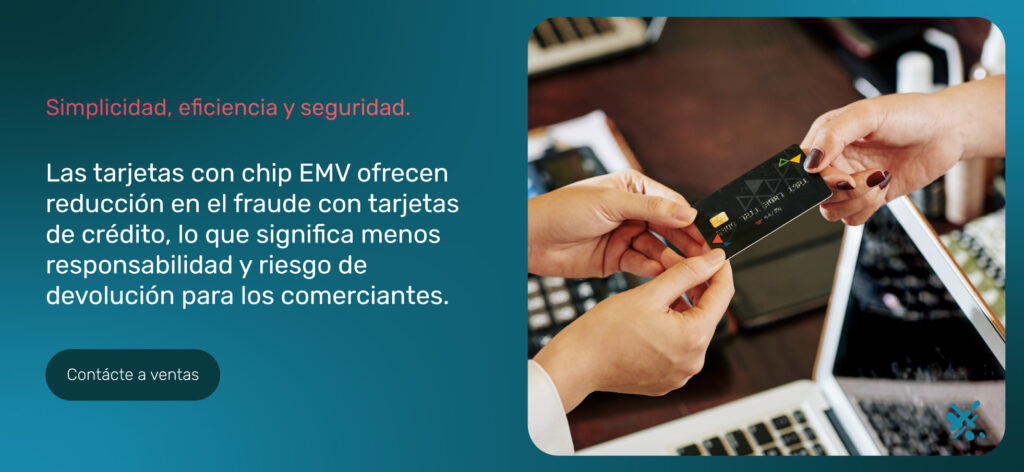

En resumen, las bandas magnéticas son un tipo de transacción que implica la recopilación de datos estáticos. Mientras que las transacciones con tarjeta con chip implican datos dinámicos y cifrados. Esto hace que sea mucho más difícil que las tarjetas con chip sean objeto de transacciones fraudulentas. Es por eso que las redes de tarjetas han pedido a los comerciantes que cambien.

Si bien no es ilegal que los comerciantes utilicen una banda magnética para realizar transacciones, sí son totalmente responsables de cualquier fraude que se produzca a causa de ella. Visa descubrió que el fraude por falsificación disminuyó un 76 % entre 2015 y 2018, cuando las tarjetas con chip EMV se introdujeron a mayor escala en los EE. UU.

¿Pueden los chips EMV frustrar el fraude con tarjetas en línea?

Las tarjetas EMV tienen un beneficio adicional obvio para las transacciones con tarjeta presente cuando el cliente y su tarjeta están frente al comerciante. Pero las transacciones en línea aún pueden plantear un problema. Estas transacciones sin tarjeta generalmente implican ingresar el número de la tarjeta, la fecha de vencimiento y el CVV, junto con otra información como una dirección de facturación.

En este caso, le corresponde al comerciante trabajar con un procesador de pagos que pueda proporcionar una pasarela de pago segura en línea. Minimizar el fraude con tarjetas en línea porque todo lo que un delincuente necesita es la información de la tarjeta en sí. Y desde el punto de vista del consumidor, es una buena práctica evitar perder de vista su tarjeta para proteger el código de verificación contra la apropiación.

Los comerciantes deben tener en cuenta que los códigos QR también se consideran transacciones sin tarjeta presente, haciendo que la cuestión del chip versus la tira volverá a ser irrelevante. Un código QR es una especie de patrón en blanco y negro que se ve a través de la cámara del teléfono inteligente del cliente.

Luego, su teléfono los dirigirá a un sitio web donde podrán completar el pago. Esto se puede hacer utilizando una tarjeta o una aplicación P2P como PayPal o Venmo. Aquí no se pueden deslizar, sumergir ni picar. Entonces, si un cliente tiene la tarjeta de crédito de otra persona o la información de la tarjeta de crédito (como una imagen en su teléfono), no hay forma de detener el fraude mientras sucede.

Esta es una de las razones por las que la tasa de descuento para comerciantes será más alta para las transacciones sin tarjeta presente. Simplemente hay una responsabilidad más inherente. Pero al menos para transacciones con tarjeta presente, el chip EMV es una opción mucho más segura que la banda. Tanto es así que (como se mencionó) en un futuro próximo las tarjetas ni siquiera tendrán bandas magnéticas.

El futuro de los chips podría incluir códigos CVV

Es posible que tampoco tengan CVV. Como se mencionó, un delincuente que ha robado una tarjeta tangible y conoce la dirección del dueño de la tarjeta (fácilmente localizada en una licencia de conducir, por ejemplo) puede usar esa información de la tarjeta para hacer algunas compras en línea o compre en cualquier lugar donde se utilicen códigos QR en persona para cobrar el pago.

Las redes y emisores de tarjetas están contemplando una nueva fase del código CVV en la que el código también se almacena en un chip de tarjeta. No sólo eso, sino que también es dinámico. El chip crearía un nuevo PIN para cada transacción.

En algunas posibles versiones que PNC Bank está probando, una pequeña pantalla en la tarjeta permitiría al cliente ver un PIN único para ingresar en el POS. Si bien esta innovación ciertamente tiene el potencial de eliminar también el fraude con tarjetas no presentes, aún así no puede detener a un ladrón que ha robado el plástico real.

La próxima ola en la prevención del fraude podría ser un cambio hacia pagos móviles bloqueados biométricamente. Lo que significa que no se puede acceder a la cartera móvil sin un escaneo facial o una huella digital. Más allá de eso, un microchip en el cuerpo es la máxima capa de seguridad. En cualquier caso, todo se reduce a los microchips, una tecnología que ha cambiado el panorama de los pagos y mucho de la vida en general.

¿Tienen los chips EMV alguna desventaja?

Los chips EMV tienen algunas desventajas. Una es que la transacción lleva más tiempo… De hecho, podría tardar entre 13 y 15 segundos. Si bien eso puede no molestar a la generación que creció con bandas magnéticas, sí molesta a la generación que se ha vuelto adicta a las narrativas de TikTok de 10 segundos. Quizás esta sea otra razón más por la que las generaciones más jóvenes de consumidores están optando por los pagos móviles. Deshacerse de sus carteras por completo.

Otra desventaja de la tecnología de chips EMV es que obviamente depende de la cadena de suministro de microchips. Uno que en realidad está pasando por algunas dificultades. Los fabricantes de automóviles están en el punto de mira de la actual crisis de los chips. Principalmente debido al hecho de que el 90% de los chips avanzados del mundo se fabrican en Taiwán, un país claramente en la mira de China.

Pero los recientes acontecimientos políticos con Ucrania y Rusia también pueden afectar la cadena de suministro. Con efectos en los chips de las tarjetas de crédito y débito de los consumidores, hasta el punto de que publicaciones periódicas como el Washington Times advierten a los consumidores que no pierdan sus tarjetas de crédito, ya que un reemplazo podría tardar meses.

Una vez más, las tendencias en el panorama de los pagos sugieren la migración de las tecnologías de pago a ámbitos fuera del país del plástico. Quizás, en última instancia, con cierta integración biológica. Pero por ahora, las transacciones con tarjeta presente se realizan predominantemente mediante microchips.

Tarjetas con chip EMV vs. Tarjetas con banda magnética: ¿Qué significa todo esto para los comerciantes?

La tecnología de pago siempre está cambiando. Incluso se podría argumentar que las primeras tarjetas de crédito fueron tablillas cuneiformes utilizadas por los comerciantes sumerios para realizar un seguimiento de sus cuentas y envíos. Pero buena suerte al intentar pagar con uno de esos hoy. Se rompen fácilmente y son casi imposibles de leer. Aunque puedes conseguir mucho dinero en efectivo por ellos en el museo de historia local.

Luego estaban las tarjetas de fidelidad en papel, emitidas por empresas del siglo XIX. Los clientes mostraban sus tarjetas y pagaban una cuenta que se liquidaba a final de mes. Esta también es una práctica que ha pasado de moda. Tanto es así que incluso los camareros recogerán una tarjeta antes de dejarte pagar una cuenta.

Y por último, (antes de las tarjetas de crédito de plástico reales) había artículos parecidos a placas de identificación llamados Charga-Plates, emitidos por Charga-Plate Group, Inc. Nueva York de 1935 a 1950. Un comerciante tomaba una impresión en relieve de la etiqueta de metal, que se emitia únicamente a clientes leales. Los microchips son sólo la última versión de la tecnología de pago con tarjeta. Y en cuanto a piezas de plástico reales, el más seguro.

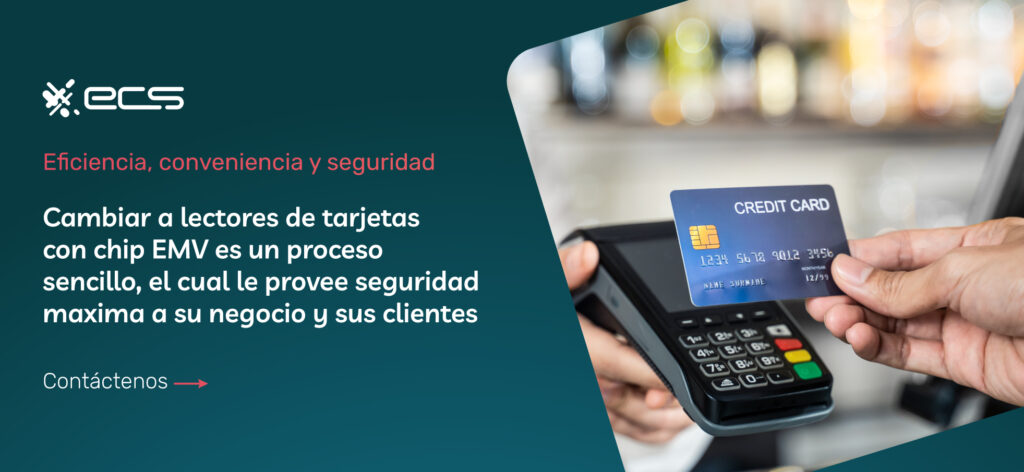

¿Qué significa esto para los comerciantes? Obviamente, significa actualizar su equipo POS si aún no lo ha hecho. Cambiar a lectores EMV no es tan caro como algunos comerciantes podrían pensar. Cuando combina esto con una responsabilidad y un riesgo de contracargo significativamente reducidos, está ante una inversión a largo plazo con un retorno de la inversión inmediatamente tangible. Luego, por supuesto, está la inminente desaparición total de las bandas magnéticas.

Para contactar con ventas, haga clic AQUÍ. Y para obtener más información sobre el procesamiento de pagos de ECS, visite Crédito y Débito.