A medida que la tecnología se vuelve cada vez más inteligente, el futuro de los pagos electrónicos está cambiando el comercio tal como lo conocemos. El efectivo ya no es el rey, si las estadísticas de consumo tienen algo que decir al respecto. Tan recientemente como en 2021, el 80% de los consumidores encuestados dijeron que prefieren los métodos de pago digitales al efectivo o los cheques en papel.

Además, desde una perspectiva empresarial, es revelador que los pagos electrónicos puedan, irónicamente, significar más flujo de efectivo (aunque sin efectivo real). Mientras que la transacción promedio en efectivo es de $22, la transacción promedio sin efectivo es casi seis veces mayor, $112.

Esto significa que los métodos de pago electrónico, incluidos los pagos digitales en los puntos de venta y la tecnología de pagos en línea, son el futuro de los pagos globales.

Pero ¿qué es exactamente un pago electrónico? ¿Cuál es el futuro de la tecnología de pagos? ¿Y qué empresas de pagos digitales están preparadas para aprovechar la ola de esta tendencia de la industria hacia las orillas de las ganancias?

¿Qué es un Sistema de Pago Electrónico?

Los pagos electrónicos funcionan para facilitar la transferencia de valor de una parte a otra. Por ejemplo, de un cliente a un comerciante. Los comerciantes pueden elegir entre numerosas plataformas de pago digitales con su proveedor de servicios comerciales. La solución que mejor se adapte a sus necesidades empresariales.

Esto involucra a varios jugadores. Incluyendo el banco del cliente, el banco del comerciante, el procesador de pagos y las compañías de tarjetas de crédito (si se utilizan tarjetas de crédito). Todo el asunto es un ecosistema complejo de dispositivos, plataformas y redes. Gran parte de ellos a menudo opera completamente sin efectivo.

Aplicaciones de pago móvil

La cultura de las aplicaciones ha conquistado el mundo a medida que muchos consumidores utilizan teléfonos inteligentes para navegar la vida. Alrededor del 26% de la población mundial utiliza pagos móviles. Para más detalles, las diez principales aplicaciones móviles tienen un total combinado de 3.370 millones de usuarios.

Los productos de pago digital como Venmo, Zelle, PayPal y CashApp se están volviendo tan populares que han ingresado a la jerga común de los usuarios como “Enviamelo por Venmo” Muchas de estas aplicaciones son P2P. Esto significa que facilitan la transferencia de dinero directamente de una parte a otra.

Esto contrasta con las tecnologías de pago más tradicionales que podrían implicar el uso de tarjetas de crédito. Las aplicaciones de pago móvil ofrecen a los consumidores comodidad y flexibilidad. Los usuarios pueden enviar dinero desde donde quiera que estén, como forma de pago de productos y servicios o como regalo a amigos o familiares. Además, muchas de estas aplicaciones ahora ofrecen integraciones de pago mediante clic con terceros, como proveedores minoristas.

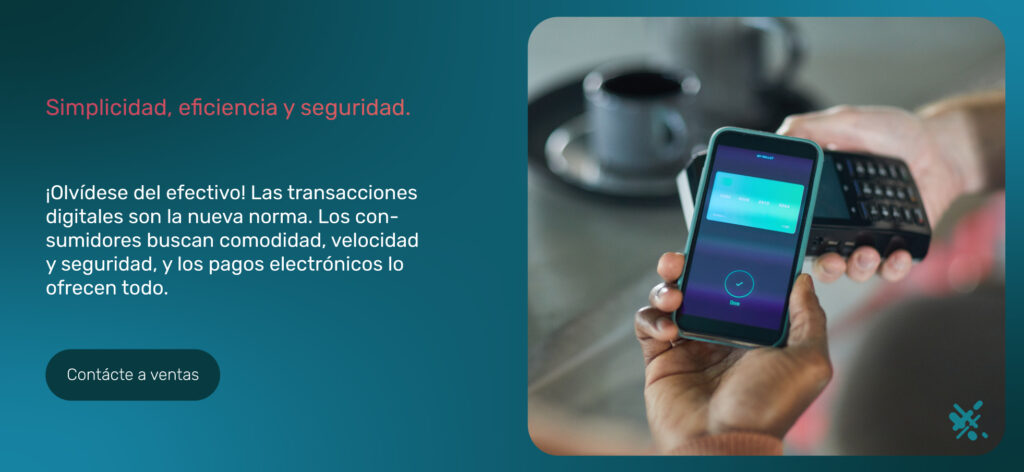

Pagos sin contacto

Los pagos sin contacto se hicieron muy populares durante la pandemia de Covid-19. A los consumidores les preocupaban consideraciones como el distanciamiento social, el uso de mascarillas y la desinfección de superficies. Muchas manos tocan los lectores de tarjetas durante el día. Lo que lo convierte en un aspecto preocupante de las compras en persona para algunos consumidores.

Las soluciones de pago digital que eliminaban el contacto con un terminal POS se implementaron más ampliamente. En 2021, más de dos tercios de los minoristas estadounidenses aceptaron alguna forma de pago sin contacto. Tales formas incluían transacciones en línea, pagos por teléfono y tarjetas de pago sin contacto que se pueden tocar o pasar por un lector de tarjetas.

Los pagos sin contacto llegaron para quedarse. Una razón es la velocidad y la conveniencia. Una encuesta de American Express encontró que el 73% de los consumidores mencionaron la conveniencia. Mientras que otro 54% citó la velocidad como la razón por la que prefiere las soluciones de pago sin contacto.

Haga clic para pagar

¿Sabías que alrededor del 21% de los consumidores encuestados abandonan su carrito de compras debido a un largo proceso de pago? En un mundo donde la capacidad de atención se está reduciendo al tamaño de los bocados de TikTok, tomar una tarjeta de crédito e ingresar números de tarjeta es una tarea ardua.

Las aplicaciones de pago por clic eliminan esta carga. Proporcionan al comerciante la información necesaria para completar una compra. Decenas de miles de comerciantes en los EE. UU. ya han implementado algunas variaciones de Click to Pay, incluidos grandes minoristas de marcas como Crate & Barrel, Expedia, Lowe’s y Marriott, por nombrar algunos.

Estas aplicaciones de hacer clic para pagar pueden integrarse con su banco, una tarjeta de crédito o una aplicación de pago como PayPal. El futuro de algunas opciones de pago mediante clic está ligado al futuro de las carteras electrónicas. Estos dos aspectos del sistema de pago digital están maduros para la integración.

Especialmente para los consumidores que compran desde sus teléfonos, donde se almacenaría una cartera móvil o digital o en el contexto de un gran minorista como Amazon o Walmart.

Compre ahora, pague después

Este no es un concepto que sea específicamente un sistema de pago digital. De hecho, la idea de comprar ahora y pagar después es tan antigua como el comercio mismo. Pero las tecnologías de pago digitales han hecho que el BNPL explote en el área del comercio electrónico.

Esto se debe a que la financiación BNPL suele ser más fácil de conseguir que una tarjeta de crédito. Además, a menudo conlleva un interés del 0% (aunque puede haber tarifas incorporadas). Los consumidores que buscan algo deseable en línea fuera de su rango de precios pueden utilizar una aplicación integrada como Klarna o After Pay para realizar la compra a plazos.

Algunas de estas aplicaciones ni siquiera verifican el crédito del comprador. Mientras que otros realizan una verificación crediticia suave que no afecta el puntaje crediticio. Por lo tanto, las nuevas empresas de tecnología financiera que se centran en el espacio BNPL están eludiendo la relación tradicional prestatario-acreedor entre los consumidores y las tarjetas de crédito con las que tradicionalmente han comprado. Hasta 150 millones de compradores utilizaron Klarna en 2021, lo que representó un aumento del 70% respecto al año anterior.

Códigos QR

Un código QR parece una pequeña obra de arte moderno, pero el tablero de ajedrez blanco y negro es en realidad una forma de almacenar una URL. Los consumidores pueden abrir la cámara de un teléfono, pasarla sobre el código QR y ser dirigidos a un sitio web de pago, creando una experiencia de pago completamente sin efectivo.

Una experiencia de pago que combina un código QR con una aplicación de pago móvil no requiere tarjeta de crédito ni cartera. La tecnología de códigos QR ofrece una excelente flexibilidad para las empresas que venden bienes y también para las que venden servicios.

Estos comerciantes pueden colocar el código QR en una factura por los servicios prestados. Muchas aplicaciones de pagos móviles han creado integraciones de códigos QR, como CashApp, que hace que estos tipos de pagos electrónicos sean rápidos y convenientes.

Los dueños de pequeñas empresas con operaciones móviles, como los vendedores de alimentos, pueden encontrar los códigos QR especialmente útiles, ya que no requieren conexión a Internet, electricidad ni hardware por parte del comerciante.

Carteras móviles

Una cartera móvil almacena la información de la tarjeta de crédito directamente en un teléfono móvil. Por cierto, también pueden almacenar otra información de la tarjeta, como el permiso de conducir o la tarjeta del seguro médico.

Cuando un consumidor realiza una compra en una tienda física, la aplicación móvil utiliza una tecnología de ondas de radio llamada Near Field Communication (NFC) para enviar la información de pago al terminal del punto de venta del comerciante.

Los iPhone llevan un Apple Wallet, los Android tienen un Quick Access Wallet y los teléfonos Samsung tienen Samsung Pay. Sin embargo, también se pueden instalar aplicaciones de terceros, como las que ofrecen PayPal, Google y Venmo.

A veces, los términos cartera digital y cartera móvil se usan indistintamente. Aunque técnicamente, una cartera móvil se refiere específicamente a información financiera almacenada en un dispositivo móvil.

En cualquier caso, algunas carteras móviles o digitales son cerradas o semicerradas. Es decir, sólo los minoristas que los emitieron pueden aceptarlos. Ejemplos de esto incluyen Amazon Pay y Walmart Pay, que solo se pueden usar en esos minoristas o sus socios. Por el contrario, Venmo y Zelle se consideran banca abierta. Los usuarios pueden enviar dinero a una variedad de destinatarios.

Criptomoneda

Las criptomonedas son un área muy confusa para la mayoría de los consumidores. El hecho de que existan miles de criptomonedas diferentes no facilita las cosas. El espacio criptográfico también está muy desregulado y lleno de nuevas empresas, algunas de las cuales fracasan y arden. Pero algunas monedas han demostrado ser duraderas y estables, un ejemplo es Bitcoin.

Más del 36% de las pequeñas y medianas empresas aceptaban Bitcoin en 2020. Y hasta el 75% de los encuestados planean comenzar a aceptar alguna forma de criptografía en los próximos dos años. Subway, Burger King, KFC y Pizza Hut son sólo algunos de los nombres reconocibles que han comenzado a incursionar en la aceptación de pagos criptográficos.

El hecho de que la naturaleza de estos negocios implique transacciones cotidianas más pequeñas es significativo. Porque representa la afluencia de consumidores que utilizan monedas descentralizadas para realizar compras, en lugar de efectivo o crédito.

La criptomoneda se puede utilizar con tarjetas especializadas ofrecidas por Visa, Mastercard o integraciones de terceros. Las criptomonedas también se utilizan principalmente para compras en línea. A medida que los consumidores utilizan cada vez más las criptomonedas, puede haber una especie de revolución de los pagos digitales (con una nueva ola de terminales POS) ofrecida por nuevas empresas de procesamiento de pagos que se centran en las criptomonedas.

Pagos en tiempo real

Un nuevo servicio financiero que ahora ofrecen algunos bancos se llama pagos en tiempo real (RTP). Con los pagos digitales, un inconveniente para los comerciantes puede ser el tiempo de espera de la liquidación. La mayoría de los lotes de tarjetas de crédito tardan uno o dos días en liquidarse en la cuenta del comerciante.

Pero con la innovación nació RTP. RTP son transacciones que se inician y liquidan casi instantáneamente. La red de pago en tiempo real tiene como objetivo brindar acceso 24 horas al día, 7 días a la semana, 365 días al año. Lo que significa que siempre está en línea para procesar pagos. Incluidos fines de semana y festivos. Una rareza en la industria financiera.

Instituciones financieras como Citizens Bank, Bank of America y PNC se encuentran entre las primeras en adoptar esta tecnología.

Resumen

Como puede ver, las opciones de pago electrónico y digital van desde carteras almacenadas en su teléfono hasta códigos QR y el tradicional uso de una tarjeta de crédito física. Se espera que la industria de pagos digitales alcance los 19.89 billones de dólares para 2026, con una tasa compuesta anual del 24.4%, por lo que es un lugar en rápida expansión con cientos de nuevas empresas.

Pero el tema general de los pagos digitales parece ser la conveniencia. Hasta el 70% de los consumidores dicen que desearían poder deshacerse de sus carteras. Prefiriendo, en cambio, la comodidad de pagar sin efectivo, o incluso sin una pieza física de plástico.

Los pagos electrónicos y digitales ofrecen la seguridad, velocidad y conveniencia que estos consumidores buscan para sus compras. Sin duda, el futuro de esta industria pasa por todo lo que la haga lo más cómoda posible.

Lo que lleva a algunos a sugerir que el futuro último de los pagos electrónicos puede ser biométrico, es decir, una huella digital o un sistema de reconocimiento facial. Pero esa es una historia para una compra diferente.

Para contactar con ventas, haga clic AQUÍ. Y para obtener más información sobre los pagos electrónicos de ECS, visite Pagos móviles y sin contacto.