La inflación y el interés son dos palabras que quizás no nos guste ver, pero que tampoco entendamos por completo. Si es dueño de un negocio, felicidades por sobrevivir al obstáculo traumático de Covid-19 que comenzó en el 2020. O felicitaciones por lograr su sueño establecido después de una pandemia mundial.

Si se encuentra en 2022 construyendo su negocio desde cero, reiniciando, reinventándose o simplemente manteniéndose a flote, se merece un aplauso. Una breve explicación de las tasas de interés actuales podría ayudarlo a comprender mejor cómo se verá afectado el futuro de su negocio.

En los últimos años, las tasas de interés estuvieron en mínimos históricos. Con la llegada del Covid-19, había incertidumbre sobre cuál sería su impacto económico. Esto detuvo el gasto. Las tasas de interés se desplomaron con la esperanza de despertar el interés de los consumidores. Atraer a los compradores para que continúen moviendo dinero para mantener la economía activa y viva.

Sin embargo, con el aumento del gasto, se crea un conflicto de oferta y demanda. Cuando la oferta es menor que la demanda, surge la inflación. De hecho, el problema más grande al que se enfrentan los propietarios de pequeñas empresas es la inflación.

La causa y el efecto de las tasas de interés y la inflación

Cuando aumenta el gasto, las empresas generan un crecimiento de los ingresos. Cuando los ingresos crecen más rápido que la producción de bienes o la disponibilidad de servicios, los precios subirán. Este es el efecto de la oferta y la demanda. Cuando la demanda es mayor que la oferta, esto crea inflación.

El papel del banco central en las tasas de interés

El banco central o también conocido como la Reserva Federal no puede fijar la tasa de oferta para satisfacer la demanda. Sin embargo, actúa como la palanca definitiva para frenar la explosión de la economía en una burbuja inflacionaria incontrolable. Aunque la inflación es el resultado de una economía saludable, si no se controla, puede conducir a una increíble pérdida de poder adquisitivo.

Al manejar la inflación, el banco central examinará los indicadores del Índice de Precios al Productor (IPP) y el Índice de Precios al Consumidor (IPC). Si estos índices suben más del 2-3% en el año, esto alerta a la Reserva Federal de la necesidad de controlar la inflación.

Cuando el banco central cambia las tasas de interés, puede tener efectos tanto negativos como positivos en el mercado. La dirección de las tasas de interés responde a la actividad económica actual. El banco central aumentará las tasas de interés cuando la economía sea demasiado poderosa. El banco central bajará las tasas de interés cuando la economía esté demasiado estancada.

Cuando la Reserva Federal aumenta la tasa de fondos federales, pedir dinero prestado se vuelve más caro, lo que significa que menos personas obtendrán crédito. Con menos crédito rotatorio, el gasto finalmente se desacelera. Y viceversa. Cuando la Reserva Federal reduce la tasa de fondos federales, las finanzas se vuelven más fáciles de obtener. Debido a esto, el gasto aumenta.

Introducción a la deflación

Comprender que el gasto de una persona es el ingreso de otra ayuda a visualizar cómo se mueve el mercado. Cuando el gasto se desacelera, los ingresos de las empresas caen. Cuando bajan los ingresos, bajan los Precios. Cuando los ingresos y, por lo tanto, los gastos caen, también lo hacen los precios. Este enfoque agresivo para combatir la inflación provoca una reacción en cadena que se denomina inversamente deflación. La deflación tiene como objetivo brindar alivio a los bolsillos de los consumidores.

Mientras la Reserva Federal combate la inflación con tasas de interés más altas, el objetivo es un “aterrizaje suave” en el ciclo económico descendente. El riesgo, sin embargo, es caer demasiado lejos, demasiado rápido, aterrizando en una recesión crítica. Cuando hay deflación, los precios bajan, las tasas de interés bajan y, por lo tanto, el gasto aumenta en respuesta a la fijación de precios favorable. Sin embargo, si la deflación continúa demasiado, la economía alcanzará un punto peligroso en el ciclo llamado recesión y desapalancamiento.

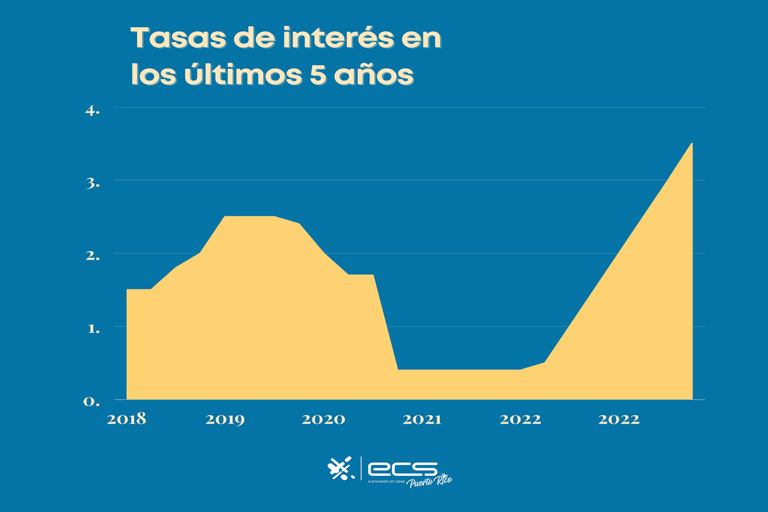

Aumento de la tasa de interés del 2022 y el 2023

Ahora que hemos discutido la inflación y las tasas de interés, y su efecto mutuo, podemos entrar en más detalles sobre los eventos recientes.

La inflación de 2022 ha provocado que los precios de los bienes y servicios de consumo, incluida la gasolina, los comestibles, el alquiler y las compras diarias, aumenten hasta el 9,1 %. Este aumento anual es el ritmo más rápido que hemos visto en más de 40 años.

El banco central debe intervenir para rectificar las dificultades que la inflación causa a la población y la economía en su conjunto. A lo largo de 2022, la Reserva Federal ha aumentado las tasas de interés durante todo el año para combatir el aumento de la inflación. Esta ha sido la primera vez que se aumentaron las tasas de interés desde 2018.

Más recientemente, la tasa de fondos federales se elevó 75 puntos básicos el 15 de junio de 2022. Este fue el tercer aumento desde marzo de 2022. Este fue el aumento más alto en 28 años, desde el último aumento de 75 puntos en noviembre de 1994. Este asciende al 1,5% total para el año, con más aumentos seguramente seguirán antes de que termine el año.

La motivación para aumentar drásticamente las tasas de interés es acelerar la recuperación del control sobre los precios al consumidor en alza. Sin embargo, con tales circunstancias climáticas, el temor a la recesión está en medio.

Cómo afectan los mercados las tasas de interés más altas

Mientras la Reserva Federal trabaja para recuperar el control de la economía, las pequeñas empresas pueden sentir el impacto. Diferentes industrias pueden ver un cambio en el crecimiento comercial, el gasto del consumidor, los préstamos y los gastos de tarjetas de crédito, y más. Veamos más a fondo cómo el aumento de las tasas de interés afecta al mercado.

El mercado de valores

A medida que aumentan las tasas de interés, tanto las empresas como los consumidores reducen sus gastos. Cuando el gasto disminuye, el flujo de efectivo de la empresa también disminuye. Si se considera que las empresas son menos rentables, el precio de las acciones de la empresa bajará.

Si hay una demanda reducida de acciones, a cambio perjudica el rendimiento de las acciones. Si las acciones de una empresa tienen menos demanda, tendrá un impacto negativo en sus accionistas y en la empresa. Poner a ambas partes en un torbellino financiero.

Instituciones financieras

Por el contrario, la tasa de fondos federales afecta directamente a las instituciones financieras de manera más positiva. Esta tasa se cobra a los bancos, cooperativas de crédito, casas de bolsa y compañías hipotecarias cuando se prestan dinero entre sí y a los consumidores. Estas instituciones pueden cobrar más por sus servicios de préstamos con aumentos en las tasas de interés. Cuanto más puedan cobrar, mayores ganancias podrán obtener.

Aumento del costo de los préstamos

Cada vez que un prestamista aprueba a un cliente, siempre está asumiendo un riesgo. Existe la probabilidad de que la deuda no sea pagada. Como compensación por ese riesgo, los prestamistas utilizan intereses para financiar sus servicios. Tasa de interés, es decir, la cantidad que cobra el prestamista para emitir un préstamo. Esto es lo que gana el prestamista cuando un prestatario paga su préstamo o línea de crédito como recompensa por su riesgo.

Préstamos corporativos

Las tasas de interés reflejan directamente los préstamos y la disponibilidad de crédito. A medida que aumentan las tasas de interés, es más caro pedir dinero prestado. Se vuelve menos disponible. Con tasas de interés altas, la capacidad de endeudamiento de las empresas se minimiza.

Muchas empresas dependen de préstamos comerciales, préstamos personales y líneas de crédito para comprar bienes raíces, equipos y materiales. Estas actualizaciones permiten el crecimiento. De hecho, desde mayo de 2020, una encuesta de The Harris Poll afirmaba que el 39 % de los empresarios utilizaban tarjetas de crédito para financiar sus negocios.

Con préstamos más costosos, los riesgos de los bancos aumentan. Debido a esto, se volverán más selectivos con sus tasas de aprobación de préstamos comerciales. Esto se sumará a la dificultad que ya enfrentan las empresas con el aumento de los precios de los préstamos y la reducción del flujo de efectivo debido a la desaceleración del gasto. Sin embargo, los prestamistas en línea pueden ofrecer términos más indulgentes que los bancos tradicionales.

Préstamos a tasa variable versus préstamos a tasa fija

Los préstamos a tasa variable son préstamos con tasas de interés que fluctúan según el mercado. A medida que aumenta el interés, los pagos del préstamo aumentarán y se volverán más caros de pagar.

Sin embargo, si las tasas de interés caen en picado, esta es una gran noticia para su préstamo, ya que los pagos disminuirán y serán más accesibles. Por el contrario, los préstamos a tipo fijo no están sujetos a las fluctuaciones del mercado ni a los aumentos de tipos. El interés original se establece para la totalidad del préstamo.

Si actualmente tiene un préstamo de tasa variable o una deuda de tarjeta de crédito, busque pagarla lo antes posible. También puede considerar consolidar o refinanciar en un préstamo de tasa fija. Esta puede ser su mejor opción ya que se espera que las tasas de interés sigan aumentando durante todo el año.

Si recién está comenzando, cerrar con un préstamo de tasa fija también será su mejor opción. Los préstamos de tasa fija pueden comenzar con pagos de intereses más altos, sin embargo, los préstamos variables pueden aumentar con el tiempo y volverse más altos que la tasa fija original.

Analizar los préstamos a tasa fija estabilizará los pagos de su deuda para una carga financiera más manejable. Incluso hay algunas opciones de consolidación de deuda que ofrecen tasas de interés a corto plazo del 0% durante el primer o segundo año. Si puede aprovechar esto, estará preparando su negocio para el éxito financiero.

Tasas Hipotecarias y de Propiedad

Con el aumento de los intereses, las tasas hipotecarias y los costos de cierre han aumentado drásticamente. Demostrando ser el más alto visto en muchos años. Esto pone la compra de una propiedad completamente fuera del alcance de los compradores potenciales. Al duplicarse desde las tasas hipotecarias fijas a 30 años del año pasado, la nueva tasa promedio está cerca del 6%. Por lo que es extremadamente difícil comprar una casa o una propiedad comercial.

Gasto del consumidor

La existencia de crédito permite a los prestatarios gastar dinero inmediatamente, en lugar de esperar a ahorrar para hacer una compra. Sin embargo, usar el crédito para hacer compras es simplemente tomar prestado de su yo futuro. Ese dinero eventualmente será devuelto.

Con tasas de interés altas, los consumidores están más preocupados por utilizar el crédito para comprar bienes y servicios. Saben que la deuda será más cara de pagar. Por lo general, esto no vale la carga financiera futura para la mayoría en respuesta a una gratificación inmediata. Entonces, cuando el gasto disminuye en respuesta al aumento de las tasas de interés, las ganancias de los comerciantes también disminuyen.

Incluso si tiene un negocio libre de deudas, no está limpio cuando se trata de aumentar las tasas de interés. Incluso si ha pagado todas sus deudas e hipotecas, sus ingresos aún están en peligro. Porque lo que está afectando a sus consumidores, como resultado, lo afectará a usted ya sus ingresos.

Costo de bienes

La inflación es la amenaza número uno para las pequeñas empresas de hoy. De hecho, según Forbes, para hacer frente a la presión de la inflación, el 67% de las pequeñas empresas tuvo que subir sus precios. El 41% tuvo que disminuir personal. El 39% tuvo que sacar préstamos adicionales.

Con el aumento de la inflación golpeando a las pequeñas empresas después de sobrevivir a la pandemia, el poder adquisitivo de los proveedores es limitado. Para absorber los costos adicionales de hacer negocios, los comerciantes se ven obligados a aumentar sus propios precios. A cambio, con el aumento del costo de los bienes, el gasto del consumidor disminuye. Por lo tanto, los márgenes de beneficio siguen siendo volátiles.

Algunos sectores corporativos están luchando más que otros. Las industrias que venden artículos costosos y dependen en gran medida de los préstamos al consumidor serán las más afectadas. Dependen en gran medida de tasas de interés atractivas. Desde mayo de 2022, las ventas minoristas de artículos como productos electrónicos, electrodomésticos y muebles cayeron un 0,3 %.

Sin embargo, las industrias que abastecen las necesidades diarias como comestibles y gasolina han mostrado un aumento en el gasto. Los consumidores no pueden sobrevivir sin estos bienes. Aunque los precios están afectando las billeteras de los consumidores, los comestibles y la gasolina no son negociables.

Crecimiento empresarial estancado

Con la disminución del gasto debido a los altos precios actuales y el aumento deliberado de las tasas de interés, las ganancias comerciales están disminuyendo. Cuando las ganancias disminuyen, esto afecta directamente la capacidad de crecimiento de cualquier negocio. Es probable que el crecimiento continúe desacelerándose hasta 2023. Los efectos del aumento de la tasa de interés pueden tardar 12 meses en materializarse por completo.

Luchas laborales

Cuando las empresas luchan por obtener ganancias, el crecimiento se detiene. Cuando el crecimiento es un desafío, la creación de nuevos puestos de trabajo e incluso el mantenimiento del empleo actual adecuado resulta difícil. Los formuladores de políticas federales pronosticaron inicialmente que el desempleo para el próximo año sería del 3,5%. Sin embargo, ahora han elevado su pronóstico de desempleo al 3,9%.

Aunque la tasa de desempleo es más alta, las ofertas de trabajo siguen sin cubrirse. Mucho más que antes de la pandemia de Covid-19. Hay un número récord de puestos de trabajo que quedan, por lo general para puestos mejor pagados. Con la inflación, la tasa mínima está aumentando más rápido que en décadas pasadas.

Lucha por el empleo en las pequeñas empresas

Con un crecimiento obstaculizado, las pequeñas empresas tienen dificultades para mantenerse al día con el pago de los requisitos salariales más altos. Estos comerciantes suelen tener una distribución salarial más baja. Como resultado, estas empresas son las más afectadas por las condiciones de desempleo y los puestos de trabajo vacantes.

¿Cuándo bajarán las tasas de interés?

Respuesta larga corta, sí. Finalmente. Porque lo que sube tiene que bajar. Pero esto no siempre significa bajar a donde las tasas comenzaron originalmente antes del pico. Desafortunadamente, los economistas no tienen una respuesta sobre cuándo sucederá esto.

Además, le insto a que no contenga la respiración para que bajen las tarifas. Los expertos financieros no esperan que la tasa baje pronto. De hecho, es probable que veamos un aumento de las tasas de interés a medida que avanza el último trimestre de 2022 e incluso en el nuevo año.

En el lado positivo, aunque las tasas de interés pueden seguir aumentando, por el momento, los economistas afirman que se espera que los precios inmobiliarios bajen en 2023. Estos expertos dicen audazmente que esta caída podría ser de entre un 15 y un 20 % para el final. del segundo trimestre de 2023.

Conclusión del Aumento de la tasa de interés

En resumen, cuando la Reserva Federal sube las tasas de interés, toda la economía se ve afectada. El objetivo de estos ajustes es equilibrar la economía a largo plazo. Sin embargo, generalmente hay un retraso en la economía una vez que la Reserva Federal ajusta las tasas de interés. Por lo general, tomará un año para que se realicen los efectos completos.

El mercado de valores, el gasto comercial y de consumo, el crecimiento empresarial, la disponibilidad de préstamos y los precios de los bienes y servicios se ven afectados. Es importante recordar que la máquina económica es de naturaleza cíclica. Todo lo que sube, debe bajar. Para la deuda a corto plazo, esto suele ser un ciclo de 5 a 10 años.

Comprender la relación fundamental entre las tasas de interés y la economía lo equipará mejor para tomar y prepararse para futuras decisiones financieras.